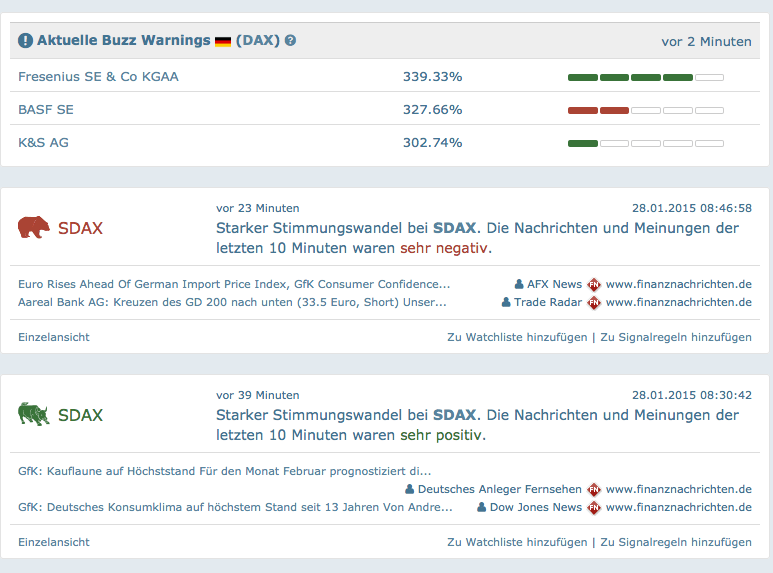

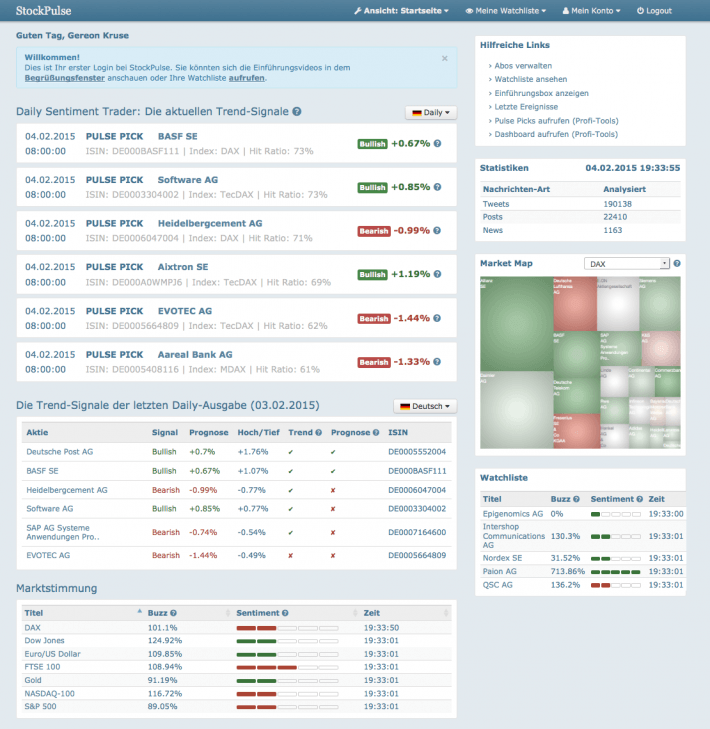

Wer sich bei StockPulse einloggt, bekommt auf der Startseite zunächst eine Übersicht der wichtigsten aktuellen Trendsignale – hier heißen sie „Pulse Picks" – versehen mit der Stimmungsausrichtung (Bullish/Bearish) und dem Kursziel. Dazu gibt es einen kurzen Rückblick über die Trefferquote der Signale vom Vortag sowie Sentiment-Einschätzungen zu den wichtigsten Indizes und Märkten. Wer wissen will, über welche Titel zurzeit ungewöhnlich intensiv in den Foren diskutiert wird, erfährt dies über sogenannte „Buzz Warnings". In Sachen Visualisierung setzt StockPulse (genau wie boersengefluester.de) auf Heatmaps. Einziger Unterschied: Während wir die farblich abgestuften Kachelwände zur Darstellung von Kennzahlen wie dem Kurs-Gewinn-Verhältnis (KGV), der Dividendenrendite oder den prozentualen Abstand zur 200-Tage-Linie nutzen, dreht sich bei StockPulse alles um das aktuelle Sentiment der in den jeweiligen Indizes enthaltenen Aktien. Das heißt: Welche Titel werden gerade besonders heiß besprochen und ist die Stimmung eher positiv oder negativ.

Wer sich bei StockPulse einloggt, bekommt auf der Startseite zunächst eine Übersicht der wichtigsten aktuellen Trendsignale – hier heißen sie „Pulse Picks" – versehen mit der Stimmungsausrichtung (Bullish/Bearish) und dem Kursziel. Dazu gibt es einen kurzen Rückblick über die Trefferquote der Signale vom Vortag sowie Sentiment-Einschätzungen zu den wichtigsten Indizes und Märkten. Wer wissen will, über welche Titel zurzeit ungewöhnlich intensiv in den Foren diskutiert wird, erfährt dies über sogenannte „Buzz Warnings". In Sachen Visualisierung setzt StockPulse (genau wie boersengefluester.de) auf Heatmaps. Einziger Unterschied: Während wir die farblich abgestuften Kachelwände zur Darstellung von Kennzahlen wie dem Kurs-Gewinn-Verhältnis (KGV), der Dividendenrendite oder den prozentualen Abstand zur 200-Tage-Linie nutzen, dreht sich bei StockPulse alles um das aktuelle Sentiment der in den jeweiligen Indizes enthaltenen Aktien. Das heißt: Welche Titel werden gerade besonders heiß besprochen und ist die Stimmung eher positiv oder negativ.

Für den täglichen Überblick leistet die Startseite gute Arbeit, auch wenn bestimmt nicht alle Signale für die Umsetzung von Investments in Frage kommen. Wer die Homepage täglich besucht, wird die aktuellen Pulse Picks im Regelfall vermutlich eher überfliegen und nicht regelmäßig als Handelssignal sehen. Dafür liefert die unkommentierte Darstellung dann doch noch zu wenig Handlungsimpuls. Das ist aber nicht weiter tragisch, denn einen Informationsgehalt haben die Ranglisten allemal – und wenn sie nur zum Nachdenken anregen. Manchmal fragt man sich eben doch, warum ausgerechnet heute so intensiv über Aixtron oder HeidelbergCement diskutiert wird? Und warum die Stimmung für die Aktie der Software AG in den Netzwerken auf einmal so gut ist, obwohl die vorgelegten Zahlen doch gar nicht so positiv aussahen?

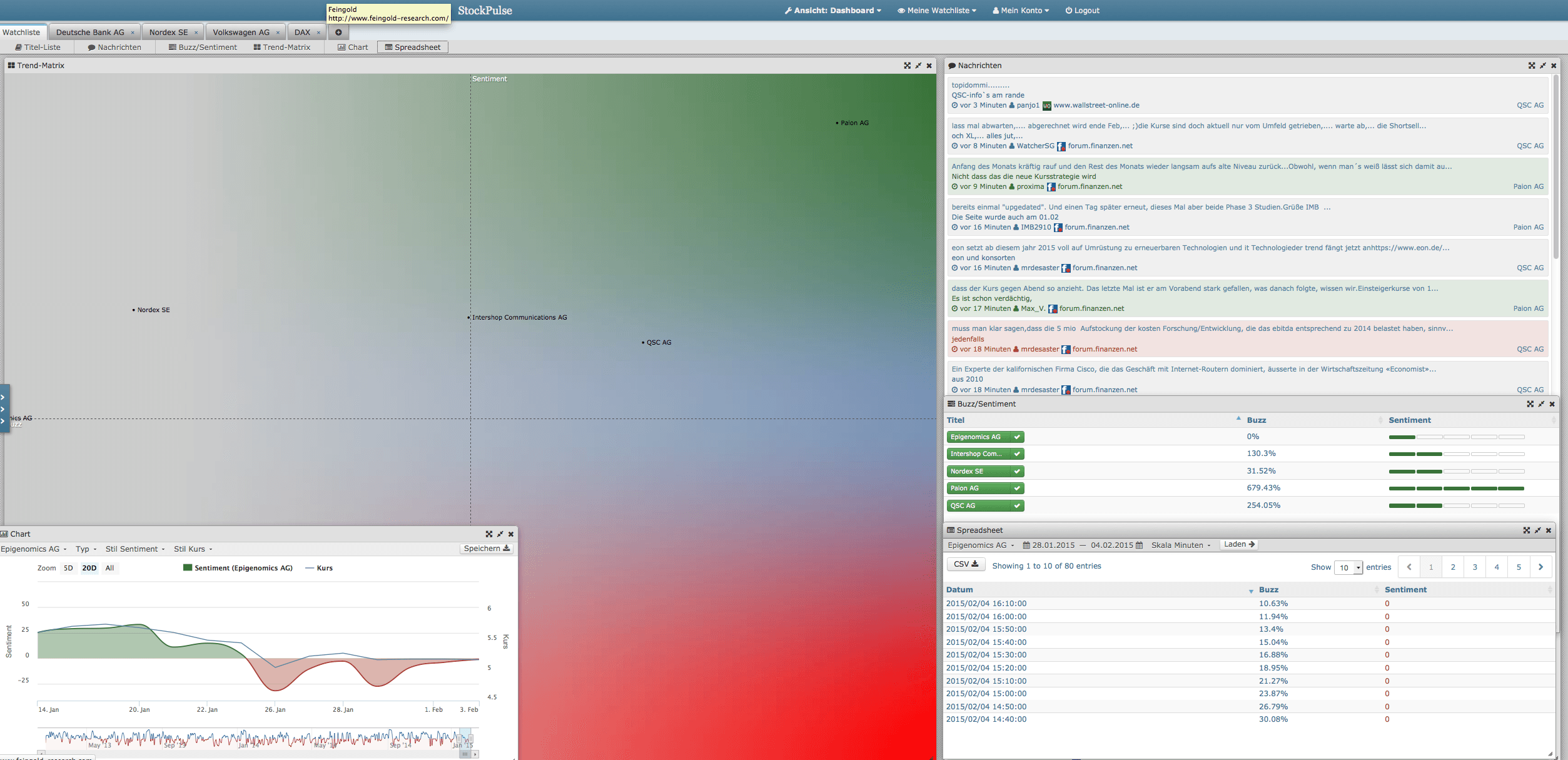

Herzstück von StockPulse ist das frei konfigurierbare „Dashboard". Hier können sich Anleger eigene Beobachtungslisten anlegen und diese mit Sentiment-Indikatoren und diversen Chartdarstellungen versehen oder in Matrixform darstellen. Allerdings: Ganz ohne Fachkenntnis lässt sich dieser Bereich nicht umfänglich nutzen. Ebenfalls eine prima Hilfe ist der „Analyzer", mit dem sich Money-Management-Parameter zur Umsetzung einer Vielzahl auswählbarer Handelsstrategien einstellen lassen. Sehr nützlich für die Ergänzung selbst entwickelter Analyseverfahren: Die historischen Daten lassen sich allesamt im Excel-Format exportieren.

Für den täglichen Überblick leistet die Startseite gute Arbeit, auch wenn bestimmt nicht alle Signale für die Umsetzung von Investments in Frage kommen. Wer die Homepage täglich besucht, wird die aktuellen Pulse Picks im Regelfall vermutlich eher überfliegen und nicht regelmäßig als Handelssignal sehen. Dafür liefert die unkommentierte Darstellung dann doch noch zu wenig Handlungsimpuls. Das ist aber nicht weiter tragisch, denn einen Informationsgehalt haben die Ranglisten allemal – und wenn sie nur zum Nachdenken anregen. Manchmal fragt man sich eben doch, warum ausgerechnet heute so intensiv über Aixtron oder HeidelbergCement diskutiert wird? Und warum die Stimmung für die Aktie der Software AG in den Netzwerken auf einmal so gut ist, obwohl die vorgelegten Zahlen doch gar nicht so positiv aussahen?

Herzstück von StockPulse ist das frei konfigurierbare „Dashboard". Hier können sich Anleger eigene Beobachtungslisten anlegen und diese mit Sentiment-Indikatoren und diversen Chartdarstellungen versehen oder in Matrixform darstellen. Allerdings: Ganz ohne Fachkenntnis lässt sich dieser Bereich nicht umfänglich nutzen. Ebenfalls eine prima Hilfe ist der „Analyzer", mit dem sich Money-Management-Parameter zur Umsetzung einer Vielzahl auswählbarer Handelsstrategien einstellen lassen. Sehr nützlich für die Ergänzung selbst entwickelter Analyseverfahren: Die historischen Daten lassen sich allesamt im Excel-Format exportieren.

Bleibt die Frage, wie Privatanleger Zugang zum Analysematerial von StockPulse bekommen. Klassische Abo-Modelle, gestaffelt je nach Datenuniversum, bieten die Kölner nicht mehr an. Ihr Fokus liegt nun auf Partnerschaften mit anderen Finanzanbietern, die die Tools von StockPulse dann wiederum ihren Kunden kostenlos zur Verfügung stellen. Der Gegenwert ist beträchtlich. Früher lag die Preisstaffel zwischen 29,90 und 59,90 Euro pro Monat, wer die Rohdaten über eine Schnittstelle (API) beziehen und weiter auswerten wollte, musste sogar 300 Euro oder mehr pro Monat zahlen. Nun gibt es smartere Lösungen für interessierte Trader. „In Kürze startet ayondo eine Kooperation mit StockPulse. So ist geplant, Premiumkunden von ayondo CFD- und Social Trading und Trading Services den kostenfreien Zugang zu umfangreichen Stimmungsindikatoren und Signalen zu ermöglichen", sagt ayondo-Geschäftsführerin Sarah Brylewski. Ein kluger Schachzug, denn den besten Werbeträger für ein sentimentgetriebenes Depot hat Brylewski ja bereits an Bord – Stefan Risse mit seinem Tradingprofil HPMStefanRisse.

Foto: picjumbo.com...

Bleibt die Frage, wie Privatanleger Zugang zum Analysematerial von StockPulse bekommen. Klassische Abo-Modelle, gestaffelt je nach Datenuniversum, bieten die Kölner nicht mehr an. Ihr Fokus liegt nun auf Partnerschaften mit anderen Finanzanbietern, die die Tools von StockPulse dann wiederum ihren Kunden kostenlos zur Verfügung stellen. Der Gegenwert ist beträchtlich. Früher lag die Preisstaffel zwischen 29,90 und 59,90 Euro pro Monat, wer die Rohdaten über eine Schnittstelle (API) beziehen und weiter auswerten wollte, musste sogar 300 Euro oder mehr pro Monat zahlen. Nun gibt es smartere Lösungen für interessierte Trader. „In Kürze startet ayondo eine Kooperation mit StockPulse. So ist geplant, Premiumkunden von ayondo CFD- und Social Trading und Trading Services den kostenfreien Zugang zu umfangreichen Stimmungsindikatoren und Signalen zu ermöglichen", sagt ayondo-Geschäftsführerin Sarah Brylewski. Ein kluger Schachzug, denn den besten Werbeträger für ein sentimentgetriebenes Depot hat Brylewski ja bereits an Bord – Stefan Risse mit seinem Tradingprofil HPMStefanRisse.

Foto: picjumbo.com...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| PEH Wertpapier | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 620140 | DE0006201403 | AG | 52,96 Mio. € | 13.11.1998 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 116,58 | 190,61 | 125,80 | 135,66 | 167,19 | 208,82 | 215,00 | |

| EBITDA1,2 | 9,56 | 13,07 | 11,36 | 10,12 | 11,63 | 14,62 | 15,20 | |

| EBITDA-Marge %3 | 8,20 | 6,86 | 9,03 | 7,46 | 6,96 | 7,00 | 7,07 | |

| EBIT1,4 | 7,34 | 11,32 | 9,53 | 8,12 | 9,32 | 12,65 | 13,10 | |

| EBIT-Marge %5 | 6,30 | 5,94 | 7,58 | 5,99 | 5,57 | 6,06 | 6,09 | |

| Jahresüberschuss1 | 5,19 | 9,66 | 5,82 | 6,53 | 7,30 | 9,92 | 10,60 | |

| Netto-Marge %6 | 4,45 | 5,07 | 4,63 | 4,81 | 4,37 | 4,75 | 4,93 | |

| Cashflow1,7 | 7,71 | 10,86 | 13,55 | 3,79 | 9,07 | 11,85 | 12,50 | |

| Ergebnis je Aktie8 | 1,46 | 3,72 | 1,38 | 2,16 | 2,49 | 3,33 | 3,40 | |

| Dividende je Aktie8 | 1,00 | 1,50 | 1,80 | 1,90 | 2,00 | 2,00 | 2,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| C-Quadrat | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0HG3U | AT0000613005 | AG | 270,52 Mio. € | 29.03.2006 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Rofin-Sinar | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 902757 | US7750431022 | 0,00 Mio. € | 02.07.2001 | Kaufen | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Ifa Systems | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 783078 | DE0007830788 | AG | 5,50 Mio. € | 11.07.2005 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 7,30 | 7,89 | 6,42 | 5,88 | 6,78 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,62 | 1,97 | 1,88 | 0,09 | 0,28 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 22,19 | 24,97 | 29,28 | 1,53 | 4,13 | 0,00 | 0,00 | |

| EBIT1,4 | 0,33 | 0,57 | 1,11 | -0,74 | -0,66 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 4,52 | 7,22 | 17,29 | -12,59 | -9,74 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,16 | 0,02 | 0,91 | -0,57 | -0,03 | 0,00 | 0,00 | |

| Netto-Marge %6 | 2,19 | 0,25 | 14,17 | -9,69 | -0,44 | 0,00 | 0,00 | |

| Cashflow1,7 | 1,86 | 1,53 | 1,68 | 0,03 | 0,90 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,06 | 0,01 | 0,33 | -0,21 | -0,01 | 0,04 | 0,09 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.026,04 | 1.812,48 | 1.968,28 | 1.658,03 | 1.579,83 | 1.790,00 | 0,00 | |

| EBITDA1,2 | 166,32 | 503,33 | 240,32 | 121,62 | 14,24 | 170,00 | 0,00 | |

| EBITDA-Marge %3 | 16,21 | 27,77 | 12,21 | 7,34 | 0,90 | 9,50 | 0,00 | |

| EBIT1,4 | 136,63 | 462,02 | 198,75 | 69,59 | -118,18 | 46,00 | 0,00 | |

| EBIT-Marge %5 | 13,32 | 25,49 | 10,10 | 4,20 | -7,48 | 2,57 | 0,00 | |

| Jahresüberschuss1 | 93,55 | 315,83 | 132,16 | 20,15 | -137,95 | 60,00 | 0,00 | |

| Netto-Marge %6 | 9,12 | 17,43 | 6,71 | 1,22 | -8,73 | 3,35 | 0,00 | |

| Cashflow1,7 | 117,18 | 325,03 | 26,09 | 116,78 | 13,89 | 52,00 | 0,00 | |

| Ergebnis je Aktie8 | 1,47 | 4,97 | 2,08 | 0,31 | -2,16 | 0,94 | 1,10 | |

| Dividende je Aktie8 | 0,20 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,10 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Verbio | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JL9W | DE000A0JL9W6 | SE | 2.118,68 Mio. € | 16.10.2006 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0LAUP | DE000A0LAUP1 | AG | 1.195,33 Mio. € | 29.09.2006 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Petrotec | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| PET111 | DE000PET1111 | 0,00 Mio. € | 06.11.2006 | Verkaufen | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 731400 | DE0007314007 | AG | 477,12 Mio. € | 08.12.1997 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-Marge %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-Marge %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Jahresüberschuss1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Netto-Marge %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Ergebnis je Aktie8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 719350 | DE0007193500 | AG | 140,79 Mio. € | 06.08.1985 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heliocentris Energy Solutions | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MMHE | DE000A1MMHE3 | 0,00 Mio. € | 26.06.2006 | Verkaufen (Insolvenz) | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Steico | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0LR93 | DE000A0LR936 | SE | 269,56 Mio. € | 25.06.2007 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 308,77 | 388,18 | 445,16 | 365,29 | 376,28 | 382,87 | 385,00 | |

| EBITDA1,2 | 57,02 | 91,31 | 90,05 | 57,86 | 79,83 | 67,91 | 68,00 | |

| EBITDA-Marge %3 | 18,47 | 23,52 | 20,23 | 15,84 | 21,22 | 17,74 | 17,66 | |

| EBIT1,4 | 33,58 | 67,61 | 65,20 | 30,38 | 36,03 | 35,87 | 35,00 | |

| EBIT-Marge %5 | 10,88 | 17,42 | 14,65 | 8,32 | 9,58 | 9,37 | 9,09 | |

| Jahresüberschuss1 | 25,43 | 48,16 | 47,86 | 16,88 | 19,32 | 17,85 | 18,50 | |

| Netto-Marge %6 | 8,24 | 12,41 | 10,75 | 4,62 | 5,13 | 4,66 | 4,81 | |

| Cashflow1,7 | 42,91 | 85,76 | 65,63 | 51,65 | 58,64 | 53,94 | 57,50 | |

| Ergebnis je Aktie8 | 1,81 | 3,42 | 3,40 | 1,18 | 1,37 | 1,27 | 1,30 | |

| Dividende je Aktie8 | 0,30 | 0,40 | 0,40 | 0,00 | 0,20 | 0,20 | 0,20 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Aixtron | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0WMPJ | DE000A0WMPJ6 | SE | 6.467,00 Mio. € | 30.06.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 269,25 | 428,95 | 463,17 | 629,88 | 633,16 | 556,55 | 560,00 | |

| EBITDA1,2 | 44,39 | 108,81 | 113,56 | 168,38 | 145,46 | 117,02 | 124,00 | |

| EBITDA-Marge %3 | 16,49 | 25,37 | 24,52 | 26,73 | 22,97 | 21,03 | 22,14 | |

| EBIT1,4 | 34,84 | 98,98 | 104,70 | 156,77 | 131,23 | 100,29 | 106,00 | |

| EBIT-Marge %5 | 12,94 | 23,08 | 22,61 | 24,89 | 20,73 | 18,02 | 18,93 | |

| Jahresüberschuss1 | 34,47 | 94,84 | 100,47 | 145,19 | 106,25 | 85,25 | 88,50 | |

| Netto-Marge %6 | 12,80 | 22,11 | 21,69 | 23,05 | 16,78 | 15,32 | 15,80 | |

| Cashflow1,7 | -39,16 | -13,49 | 37,14 | -47,29 | 26,23 | 208,36 | 90,00 | |

| Ergebnis je Aktie8 | 0,31 | 0,85 | 0,89 | 1,29 | 0,94 | 0,76 | 0,78 | |

| Dividende je Aktie8 | 0,11 | 0,30 | 0,31 | 0,40 | 0,15 | 0,15 | 0,15 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Snowbird | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1PHEL | DE000A1PHEL8 | 0,00 Mio. € | 29.09.2014 | Beobachten | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,94 Mio. € | 31.08.1998 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-Marge %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-Marge %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Jahresüberschuss1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Netto-Marge %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Ergebnis je Aktie8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividende je Aktie8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nemetschek | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 645290 | DE0006452907 | SE | 6.502,65 Mio. € | 10.03.1999 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 596,91 | 681,47 | 801,81 | 851,56 | 995,57 | 1.191,23 | 1.365,00 | |

| EBITDA1,2 | 172,29 | 221,97 | 256,98 | 257,71 | 301,01 | 371,14 | 443,00 | |

| EBITDA-Marge %3 | 28,86 | 32,57 | 32,05 | 30,26 | 30,24 | 31,16 | 32,45 | |

| EBIT1,4 | 122,52 | 171,99 | 198,14 | 199,50 | 234,22 | 297,96 | 369,00 | |

| EBIT-Marge %5 | 20,53 | 25,24 | 24,71 | 23,43 | 23,53 | 25,01 | 27,03 | |

| Jahresüberschuss1 | 97,69 | 136,92 | 165,10 | 163,98 | 178,78 | 221,01 | 260,00 | |

| Netto-Marge %6 | 16,37 | 20,09 | 20,59 | 19,26 | 17,96 | 18,55 | 19,05 | |

| Cashflow1,7 | 157,49 | 214,36 | 213,78 | 252,88 | 306,80 | 402,92 | 380,00 | |

| Ergebnis je Aktie8 | 0,84 | 1,17 | 1,40 | 1,40 | 1,52 | 1,88 | 2,15 | |

| Dividende je Aktie8 | 0,30 | 0,39 | 0,45 | 0,48 | 0,55 | 0,68 | 0,72 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| KPS | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1A6V4 | DE000A1A6V48 | AG | 11,93 Mio. € | 14.07.1999 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 166,45 | 157,98 | 179,53 | 177,77 | 145,42 | 121,72 | 104,00 | |

| EBITDA1,2 | 22,68 | 21,65 | 21,65 | 7,81 | 6,04 | 5,18 | 4,50 | |

| EBITDA-Marge %3 | 13,63 | 13,70 | 12,06 | 4,39 | 4,15 | 4,26 | 4,33 | |

| EBIT1,4 | 14,11 | 13,41 | 14,31 | 0,03 | -17,80 | -10,97 | -6,00 | |

| EBIT-Marge %5 | 8,48 | 8,49 | 7,97 | 0,02 | -12,24 | -9,01 | -5,77 | |

| Jahresüberschuss1 | 8,14 | 8,73 | 9,55 | -1,25 | -23,37 | -21,84 | -8,00 | |

| Netto-Marge %6 | 4,89 | 5,53 | 5,32 | -0,70 | -16,07 | -17,94 | -7,69 | |

| Cashflow1,7 | 22,04 | 17,38 | 15,46 | 9,25 | 8,90 | 5,42 | 6,70 | |

| Ergebnis je Aktie8 | 0,22 | 0,23 | 0,26 | -0,03 | -0,57 | -0,53 | -0,19 | |

| Dividende je Aktie8 | 0,17 | 0,19 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| MTU Aero Engines | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0D9PT | DE000A0D9PT0 | AG | 16.793,24 Mio. € | 06.06.2005 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 3.977,00 | 4.188,00 | 5.330,00 | 5.363,00 | 7.411,00 | 8.763,00 | 9.500,00 | |

| EBITDA1,2 | 495,00 | 712,00 | 755,00 | 171,00 | 1.433,00 | 1.794,00 | 1.860,00 | |

| EBITDA-Marge %3 | 12,45 | 17,00 | 14,17 | 3,19 | 19,34 | 20,47 | 19,58 | |

| EBIT1,4 | 262,00 | 355,00 | 508,00 | -161,00 | 956,00 | 1.379,00 | 1.400,00 | |

| EBIT-Marge %5 | 6,59 | 8,48 | 9,53 | -3,00 | 12,90 | 15,74 | 14,74 | |

| Jahresüberschuss1 | 147,00 | 231,00 | 333,00 | -97,00 | 642,00 | 1.028,00 | 1.090,00 | |

| Netto-Marge %6 | 3,70 | 5,52 | 6,25 | -1,81 | 8,66 | 11,73 | 11,47 | |

| Cashflow1,7 | 386,00 | 567,00 | 728,00 | 777,00 | 714,00 | 848,00 | 0,00 | |

| Ergebnis je Aktie8 | 2,59 | 4,09 | 6,06 | -1,90 | 11,53 | 18,49 | 20,60 | |

| Dividende je Aktie8 | 1,25 | 2,10 | 3,20 | 2,00 | 2,20 | 3,60 | 3,75 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Zooplus | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 511170 | DE0005111702 | SE | 1.566,85 Mio. € | 09.05.2008 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.801,52 | 2.087,79 | 2.388,82 | 2.678,03 | 3.000,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 63,26 | 15,16 | 27,91 | 55,19 | 80,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 3,51 | 0,73 | 1,17 | 2,06 | 2,67 | 0,00 | 0,00 | |

| EBIT1,4 | 32,00 | -17,49 | -11,63 | -3,39 | 22,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 1,78 | -0,84 | -0,49 | -0,13 | 0,73 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 18,93 | -15,85 | 32,60 | -13,50 | 18,20 | 0,00 | 0,00 | |

| Netto-Marge %6 | 1,05 | -0,76 | 1,37 | -0,50 | 0,61 | 0,00 | 0,00 | |

| Cashflow1,7 | 74,37 | -19,33 | -100,25 | 160,43 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 2,64 | -2,14 | 4,55 | -1,87 | 2,50 | 2,50 | 4,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| HolidayCheck Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549532 | DE0005495329 | AG | 386,62 Mio. € | 13.07.2000 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Zalando | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| ZAL111 | DE000ZAL1111 | SE | 6.631,73 Mio. € | 01.10.2014 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Delticom | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 514680 | DE0005146807 | AG | 39,45 Mio. € | 26.10.2006 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Data Modul | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549890 | DE0005498901 | AG | 105,79 Mio. € | 30.11.2007 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 192,19 | 194,77 | 276,05 | 283,24 | 226,21 | 212,88 | 205,00 | |

| EBITDA1,2 | 17,75 | 18,58 | 32,97 | 28,43 | 16,59 | 2,49 | 3,00 | |

| EBITDA-Marge %3 | 9,24 | 9,54 | 11,94 | 10,04 | 7,33 | 1,17 | 1,46 | |

| EBIT1,4 | 11,83 | 12,70 | 27,15 | 22,30 | 9,32 | -4,90 | -2,50 | |

| EBIT-Marge %5 | 6,16 | 6,52 | 9,84 | 7,87 | 4,12 | -2,30 | -1,22 | |

| Jahresüberschuss1 | 7,56 | 7,90 | 18,37 | 14,49 | 5,58 | -4,58 | -2,70 | |

| Netto-Marge %6 | 3,93 | 4,06 | 6,66 | 5,12 | 2,47 | -2,15 | -1,32 | |

| Cashflow1,7 | 10,78 | -15,72 | -2,83 | 23,85 | 21,73 | 0,18 | 5,50 | |

| Ergebnis je Aktie8 | 2,14 | 2,24 | 5,21 | 4,11 | 1,58 | -1,30 | -0,76 | |

| Dividende je Aktie8 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.