Mitte Juni sah es noch so aus, als ob der Aktienkurs von

InVision genug pausiert hätte, um nochmals zum großen Aufschwung anzusetzen. Doch die Rally bis auf in der Spitze 64 Euro war nicht dauerhaft. Mittlerweile ist die Notiz des Anbieters von cloudbasierter Software für die Steuerung der Personalplanung in Call Centern wieder zurück auf 57,50 Euro gekommen. Die Korrektur geht einher mit der Kursentwicklung vergleichbarer US-Unternehmen wie zum Beispiel

Workday (WKN: A1J39P) an der Nasdaq. So verlor die Workday-Aktie seit Anfang Juli rund elf Prozent auf aktuell 80,60 Dollar an Wert. Größenmäßig spielt Workday mit einer Marktkapitalisierung von 14,9 Mrd. Dollar allerdings in einer anderen Liga.

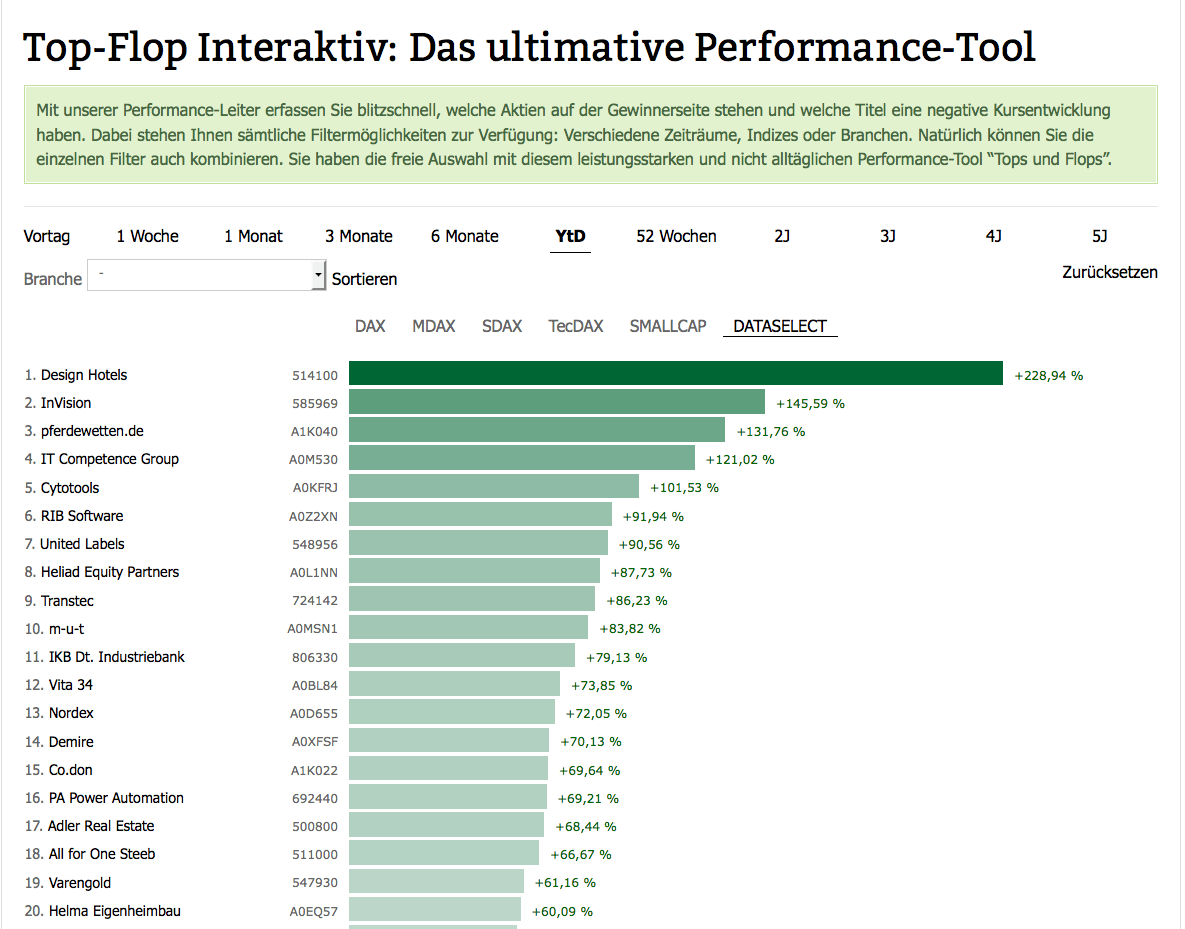

Verstecken braucht sich Invision dennoch nicht: Mit einer Performance von 130 Prozent zählt der Small Cap zu den Top-Drei-Werten seit Jahresbeginn auf dem heimischen Kurszettel. Nur die Anteilscheine von

Design Hotels und des Tübinger IT-Spezialisten

Transtec lieferten eine noch bessere Show ab. Mit dem ersten Zahlenüberblick zum Halbjahr 2014 vermochte Invision ebenfalls zu überzeugen. Gemessen an den Erwartungen der Analysten von

Hauck & Aufhäuser stellen sie eine Punktladung dar. Bei Gesamterlösen von 6,2 Mio. Euro erzielte die künftig in Düsseldorf sitzende Firma ein Ergebnis vor Zinsen und Steuern (EBIT) von 1,9 Mio. Euro. „Die EBIT-Marge hat damit erstmalig 30 Prozent überschritten und stellt mit 31 Prozent eine neue Rekordmarke auf“, betont die Gesellschaft. Bemerkenswert ist ebenfalls, dass der Cloud-Umsatz im ersten Halbjahr erstmalig über dem Lizenz-Umsatz lag. Die liquiden Mittel kletterten von 4,6 auf 9,5 Mio. Euro – trotz der Ausgaben von 2,6 Mio. Euro für einen Immobilienkauf.

Beim Ausblick nannte Vorstand und Mitgründer Peter Bollenbeck keine neuen Details. Nur soviel: „InVision rechnet auch für die nächsten Quartale mit einer Fortsetzung des bisherigen Wachstumstrends.“ Demnach gilt die bisherige Vorgabe der Gesellschaft aus dem Q1-Bericht, wonach für 2014 mit einem Betriebsergebnis von mindestens 4 Mio. Euro zu rechnen ist. Gegenüber dem Vorjahreswert von 1,75 Mio. Euro entspricht das einer massiven Verbesserung. Um den aktuellen Börsenwert von 126 Mio. Euro zu erklären, müssen die Anleger aber weiter nach vorn blicken. Die Analysten von Hauck & Aufhäuser rechnen für 2016 mit einem EBIT von 10,9 Mio. Euro. Das Team der Berenberg Bank kalkuliert mit 8,9 Mio. Euro für 2016 – für 2017 liegt ihre EBIT-Schätzung bei 10,5 Mio. Euro.

Invision gehört zu den Top-Cloudwerten aus Deutschland. Die Halbjahreszahlen sind sicher super, aber eben auch keine komplett positive Überraschung. Allmählich stößt die Aktie an ihre Bewertungsgrenzen – zumindest unter lokalen Kriterien. Allerdings adressiert Firmenlenker Bollenbeck mit seinen Roadshows zunehmend auch US-Investoren, die andere Multiples im Cloudsektor gewohnt sind. Möglicherweise schnappt sich sogar eine Branchengröße aus Amerika irgendwann Invision. Boersengefluester.de bleibt daher bei seiner jüngsten Empfehlung: Halten. Diese Einschätzung teilt mittlerweile auch Hauck & Aufhäuser – bei einem Kursziel von 63 Euro. Die

Berenberg Bank setzt die Messlatte mit 72 Euro höher und rät zum Einstieg.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| InVision |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

585969

|

DE0005859698

|

AG

|

14,42 Mio. €

|

18.06.2007

|

-

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

28,04

|

28,06

|

1,00

|

37,72

|

2,34

|

-6,06

|

1,00

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

28.08.2025

|

|

|

|

30.03.2023

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+1,32%

|

+7,79%

|

+46,59%

|

+53,57%

|

-79,84%

|

Akt. Kurs (EoD)

All-Time-High:

€67,55

...

...

...