[sws_blue_box box_size="585"]Finanzwerte zählen mit zu den volatilsten Aktien auf dem heimischen Kurszettel. Dabei stehen

Commerzbank und

Deutsche Bank ganz oben auf der Favoritenliste vieler Anleger. Eigentlich erstaunlich, denn mit der

Aareal Bank bietet die deutsche Aktienlandschaft einen Branchenvertreter, der den beiden Frankfurter Geldhäusern in nahezu allen Disziplinen überlegen ist.[/sws_blue_box]

Zugegeben, dass Geschäftsmodell der

Aareal Bank sorgt auf den ersten Blick nicht gerade für viel Kursfantasie. Die Wiesbadener verdienen ihr Geld mit der gewerblichen Immobilienfinanzierung, etwa 90 Prozent der Erträge und des Gewinns stammen aus dem Bereich. Weltweit betreibt das Institut rund 15 Niederlassungen in verschiedenen Kernregionen. Dank der starken regionalen Diversifikation ist zugleich eine hohe Flexibilität im Neugeschäft gewährleistet. Knapp ein Drittel des Kreditvolumens entfielen 2013 auf Westeuropa, dazu kommen gut 15 Prozent aus Deutschland. Büro-, Einzelhandels-, Hotel-, Logistik- und Wohnimmobilien in Europa bilden den Schwerpunkt. Im Gegensatz zu anderen Branchenkollegen liegt der Fokus nicht auf dem Gewinn von Marktteilen, sondern einer Verbesserung der Eigenkapitalrendite bei angemessenem Risiko. Da überrascht es kaum, dass die Aareal Bank bei einigen Experten als die beste deutsche Bank eingeordnet wird.

Die Ergebnisse des EZB-Stresstests vom vergangenen Jahr sprechen bereits eine deutliche Sprache. Auch wenn die Notenbanker nicht ganz so streng prüften wie erhofft, die Aareal Bank meisterte den Test mit Bravour. Im Basisszenario erreichte der MDAX-Wert eine Kernkapitalquote von 16,5 Prozent, gefordert waren hingegen nur acht Prozent.

Commerzbank und

Deutsche Bank lagen mit 11,4 sowie 12,6 Prozent deutlich tiefer. Selbst für das durchgespielte Krisenszenario scheinen die Wiesbadener gut gerüstet. Mit 11,8 Prozent schaffte die Aareal Bank auch diese Hürde, verglichen mit einem EZB-Mindestziel von 5,5 Prozent. Auch die traditionellen fundamentalen Kennzahlen lassen kaum Kritik an der Aktie aufkommen. Boersengefluester.de rechnet für 2016 mit einem Ergebnis je Aktie von 3 Euro. Dies führt zu einem KGV von 10,9. Der Buchwert liegt mit rund 40,38 Euro oberhalb der Umkehrpunkte, die im vergangenen September und Dezember ausgebildet wurden. Seitdem büßte der Aktienkurs etwas ein und notiert somit weiter spürbar unter Buchwert.

Rot anstreichen sollten sich Anleger bereits jetzt den 25. Februar. Dann wird der Immobilienfinanzierer sein vorläufiges Jahresergebnis für das Geschäftsjahr 2014 präsentieren. Möglicherweise werden auch Details zu einer ordentlichen Dividendenerhöhung verkündet. Im vergangenen Jahr zahlte der Konzern die letzte stille Einlage des Staates mit über 300 Mio. Euro zurück. Damit sinken künftig nicht nur die Kapitalkosten, zugleich sind auch höhere Dividendenzahlungen möglich. Bisher erschwerte die stille Einlage des Bundes die Ausschüttung, weil die Bank zugleich höhere Zinsen für die Einlage aufbringen musste. Als Anleger vor zwei Jahren erstmals wieder in den Genuss einer Ausschüttung kamen, zahlte die Bank rund elf Prozent Zinsen für die Staatshilfe. Dieser Belastungsfaktor fällt nun weg, zugleich verfügt die Aareal Bank über ein dickes Kapitalpolster. Beste Voraussetzungen somit, um bei der Dividendenrendite nachzulegen.

Boersengefluester.de kalkuliert derzeit für 2014 mit einer Ausschüttung von 1,20 Euro – nach zuvor 0,75 Euro je Anteilschein. Für das abgeschlossene Geschäftsjahr bietet die Aktie somit eine Verzinsung von 3,7 Prozent.

Warburg Research rechnet bereits für das laufende Jahr mit einer Dividende von 3,65 Euro sowie 3,90 Euro für 2016. Die Dividendenrendite würde in diesem Szenario schnell in prozentual zweistellige Regionen vorstoßen und die Aktie weit oben in die Hitliste der

Top-Dividendenwerte spülen.

Operativ weist der Trend bei der Geschäftsentwicklung verlässlich Richtung Norden. Mit den zuletzt vorgelegten Zahlen zum dritten Quartal lieferte das Management eine starke Bilanz ab und erhöhte zugleich die Prognosen. Besonders die Entwicklung des richtungsweisenden Neugeschäfts stimmt optimistisch. Nach neun Monaten wurde ein Volumen von 7,6 Mrd. Euro erreicht, was einem Anstieg von 15 Prozent entspricht. Die Anhebung auf 10 Mrd. Euro scheint eher konservativ. Nach Berechnungen von Warburg Research entfielen in 2012 und 2013 auf das Abschlusssemester jeweils 52 und 36 Prozent des gesamten Neugeschäftsvolumens. Das obere Ende der Guidance könnte daher leicht übertroffen werden. Auch das überraschend gute Portfoliowachstum auf 29,6 Mrd. Euro hinterlässt einen guten Eindruck, mehr als 60 Prozent des Anstiegs sind auf zusätzliche Kredite zurückzuführen. Wegen des anhaltenden Niedrigzinsumfelds dürfte es auf dem Gewerbeimmobilienmarkt auch weiterhin zu überdurchschnittlich vielen Transaktionen kommen, was zusätzliche Erträge aus Vorfälligkeitsentschädigungen nach sich ziehen dürfte.

Von der technischen Seite betrachtet steht die Börsenampel auf Grün, der seit Ende 2011 bestehende Aufwärtstrend ist unverändert intakt und verläuft derzeit auf Höhe des Vorjahrestiefs bei rund 28 Euro. Seit gut acht Monaten befindet sich der MDAX-Wert in einer Konsolidierungsphase, größere Gewinnmitnahmen sind bisher nicht zu beobachten. Solange die Haussegerade gültig bleibt, ist eine Fortsetzung der Aufwärtsbewegung nur eine Frage der Zeit. Widerstände lauern im Bereich der Hochs aus dem Vorjahr bei 35 bis 36,50 Euro. Sollten Ende Februar entsprechende Pläne für die künftige Ausschüttung verkündet werden, dürfte die Barriere zügig fallen. Richtig ist aber auch, dass nach der Serie von Prognose-Erhöhungen nun auch die Erwartungen des Marktes deutlich gestiegen sind. Es empfiehlt sich daher, zunächst nur Teilpositionen aufzubauen und nachzukaufen, wenn der positive Impuls einsetzt.

[sws_grey_box box_size="585"]Dieser Beitrag stammt von

Franz-Georg Wenner, der für die boersengefluester.de-Partnerseite

Feingold Research schreibt.

[/sws_grey_box]

[sws_red_box box_size="585"]

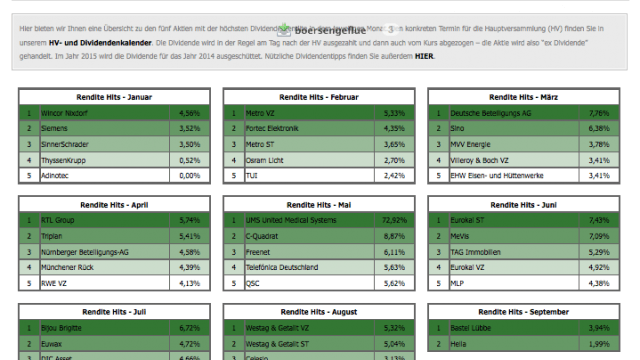

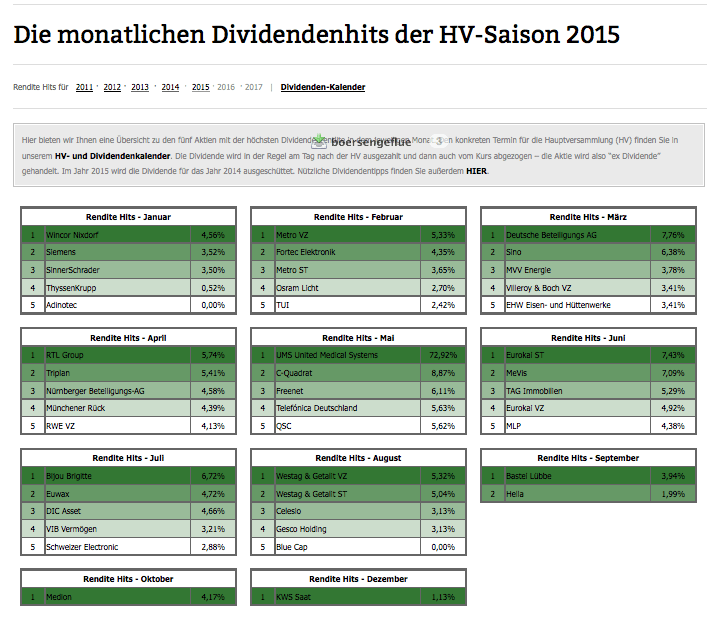

Extratipp von boersengefluester.de: Kennen Sie bereits unsere Übersicht mit den monatlichen Dividendenhits für die Jahre 2011 bis 2015? Sollten Sie sich unbedingt anschauen: In dieser Form wohl einzigartig. Einfach

HIER Klicken.

[/sws_red_box]

Foto:

Kaboompics...

Foto: Kaboompics...

Foto: Kaboompics...