1. Was sind Dividenden?

Dividenden sind Ausschüttungen eines Unternehmens an seine Aktionäre. Sie stellen einen Teil des Gewinns dar, den das Unternehmen erwirtschaftet hat und der an die Anteilseigner ausgezahlt wird, meist in Form von Bargeld oder zusätzlichen Aktien.

2. Warum zahlen Unternehmen Dividenden?

Unternehmen zahlen Dividenden, um ihre Aktionäre zu belohnen und um Vertrauen in ihre finanzielle Stabilität zu demonstrieren. Zudem ist es eine Möglichkeit, überschüssige Gewinne zu verteilen, wenn das Unternehmen keine besseren Investitionsmöglichkeiten sieht.

3. Sind Dividenden ein Zeichen für ein vitales Unternehmen?

Nicht unbedingt. Während regelmäßige Dividendenzahlungen ein Hinweis auf finanzielle Stabilität sein können, können sie auch bedeuten, dass das Unternehmen wenig organisches Potenzial sieht. Unternehmen, die stark in Wachstum investieren, zahlen oft weniger oder gar keine Dividenden, was nicht zwingend negativ ist.

4. Wann muss ich eine Aktie kaufen, um die Dividende zu erhalten?

Normalerweise reicht es, wenn die Aktie am Tag der Hauptversammlung (HV) in Ihrem Depot eingebucht ist. Bei deutschen Unternehmen wird im Normalfall am dritten Geschäftstag nach dem Aktionärstreffen die Dividende ausgezahlt. Am ersten Banktag nach der HV wird die Aktie „ex Dividende“ – also mit Dividendenabzug gehandelt. Die anspruchsberechtigten Aktionäre werden von den Banken dann am zweiten Banktag nach der HV ermittelt, dem sogenannten Record-Date. Bei ausländischen Firmen besteht dieser chronologische Zusammenhang in der Regel nicht. Zudem schütten ausländische Gesellschaften ihre Dividenden häufig zweimal pro Jahr oder gar im Quartalsrhythmus aus. Daher müssen Sie hier gesonderte Fristen beachten, die genau beschreiben, an welchem Tag die Auszahlung erfolgt und wann Sie die Aktie im Depot haben müssen, um überhaupt dividendenberechtigt zu sein. Diese Informationen finden Sie auf den Internetseiten der jeweiligen Unternehmen im Bereich Investor Relations.

5. Gibt es bestimmte Haltefristen nach der Hauptversammlung?

Ein verbreiteter Irrtum ist, dass man die Aktie ein gesamtes Jahr halten muss, um die volle Dividende zu kassieren. Das ist falsch: Theoretisch können Sie die Aktie am Tag der HV kaufen, drei Tage später die Dividende einstreichen und den Anteilschein dann sofort wieder veräußern. Keinesfalls bekommen Sie bspw. nur die halbe Dividende ausgezahlt, weil Sie den Titel nur sechs Monate im Depot hatten. Und natürlich müssen Sie in diesem Fall die Aktie nicht noch weitere sechs Monate halten, um den vollen Dividendenanspruch zu erwerben.

6. Ist die Dividende vergleichbar mit einer Zinszahlung auf dem Tagesgeldkonto?

Nein! Am Tag der Dividendenauszahlung wird die Aktie mit Dividendenabschlag gehandelt. Das heißt: Wenn ein Wert am Tag der HV 10,00 Euro kostet und die Gesellschaft eine Dividende von 0,50 Euro beschließt, fällt der Kurs mit der Ausschüttung – andere Marktfaktoren einmal ausgeklammert – auf 9,50 Euro. Unterm Strich ändert sich Ihr Vermögen durch die Dividendenzahlung nicht. Der Wert Ihres Depots nimmt um den Betrag ab, um den Ihr korrespondierendes Wertpapierkonto eine Gutschrift erhält. Streng genommen handelt es sich also um ein Nullsummenspiel. Vielen Börsenneulingen ist das nicht bewusst. Sie gehen davon aus, dass sie innerhalb eines Tages um die Höhe der Dividendenrendite reicher werden. Doch das ist ein Irrtum. Dividendenzahlungen sind NICHT mit normalen Zinseinnahmen auf einem Bankkonto vergleichbar. Der Dividendenabschlag kommt zustande, weil sich der Wert der Firma – ausgedrückt im Aktienkurs – genau um die Höhe der Überweisung an die Aktionäre verringert.

7. Werden von der Dividende noch Steuern abgezogen?

Ja. Der deutsche Fiskus zieht von der Dividende eines inländischen Unternehmens 25 Prozent Abgeltungsteuer und 5,5 Prozent Solidaritätszuschlag ein. Ohne Berücksichtigung von Kirchensteuern ergibt sich dann ein Abschlagsatz von 26,375 Prozent. Von einer Bruttodividende von bspw. 2,50 Euro pro Aktie kommen dann beim Aktionär nur 1,84 Euro je Anteilschein an. Bei einem Aktienkurs von 60 Euro beträgt die Bruttorendite in dem Beispielfall 4,17 Prozent, nach Abzug von Steuern bleiben 3,07 Prozent übrig. Zu beachten sind allerdings noch die Sparerpauschbeträge von 801 Euro für Ledige und 1602 Euro für Verheiratete.

Deutlich komplizierter ist die Rechnung bei Steuern, die von ausländischen Gesellschaften bezogen werden. Zwar gibt es im Zuge von Doppelbesteuerungsabkommen Erstattungsverfahren, doch in der Regel handelt es sich um sehr zeitaufwändige Verfahren mit ungewissem Ausgang (Italien, Spanien). Als vorbildlich in der Abwicklung gilt die Schweiz. Eine Liste mit den jeweiligen Quellensteuersätzen und deren Anrechenbarkeit können Sie im Internet auf der Seite des Bundeszentralamts für Steuern herunterladen. Sie finden Sie das Dokument unter folgendem LINK.

8. Wie berechnet sich die Dividendenrendite?

Die Dividendenrendite in Prozent ergibt sich durch die Division der Dividende durch den aktuellen Aktienkurs – multipliziert mit dem Faktor 100.

Beispiel:

Aktienkurs: 70,00 Euro Dividende: 2,50 Euro

Dividendenrendite = Dividende/Aktienkurs* 100 = (2,50/70,00)*100 = 3,57 %

Wichtig: Auf den im Jahr 2025 stattfindenden Hauptversammlungen wird über die Verwendung der im Jahr 2024 erzielten Gewinne entschieden. Maßgeblich für Anleger ist daher in der nächsten HV-Saison die 2024er-Dividendenrendite.

9. Was hat es mit sogenannten „steuerfreien Dividenden“ auf sich?

Manche Gesellschaften wie zum Beispiel die Deutsche Telekom oder Freenet schütten ihre Dividenden aus bestimmten Rücklagen aus und deklarieren die Gewinnbeteiligung als „steuerfrei“. Wirklich steuerfrei sind diese Ausschüttungen aber nur für Investoren, die das jeweilige Papier bereits vor 2009 – also vor Einführung der Abgeltungsteuer – im Depot haben. Für alle anderen Anleger setzt lediglich eine zeitliche Verschiebung der Besteuerung ein. Denn die „steuerfreien“ Dividenden werden über die Haltedauer kaufpreismindernd fortgeschrieben. Sobald ein Anleger seine Aktie dann verkaufen will, wird die Abgeltungsteuer fällig – und zwar auf die Differenz zwischen Verkaufspreis und ursprünglichem Kaufpreis, der um die erhaltenen Dividenden gekürzt wurde. Ein echtes Kaufargument ist die vermeintliche „Steuerfreiheit“ einer Dividende damit in der Regel nicht.

10. Was genau sind eigentlich Garantiedividenden?

Besitzt ein Unternehmen mehr als 75 Prozent einer börsennotierten Gesellschaft, kann es einen Beherrschungs- und Gewinnabführungsvertrag (BuG) abschließen. Relevant für Privatanleger ist im BuG neben dem Barabfindungsangebot insbesondere die Höhe der jährlichen Ausgleichszahlung. Dieser Betrag wird während des Vertrags durch die beherrschende Firma garantiert, daher auch der Name Garantiedividende. Der Vertrag läuft in der Regel so lange, bis er gekündigt oder ein Rückzug von der Börse angestrebt wird. Mitunter kann solch ein Squeeze-out zwar vergleichsweise rasch umgesetzt werden. Meist dauert es bis zu diesem Schritt jedoch sehr lange. In dieser Zeit bieten Garantiedividenden attraktive Verzinsungen. Genau wie „normale“ Dividenden, werden aber auch Garantiedividenden am Tag nach der Hauptversammlung vom Kurs abgezogen.

11. Was hat es mit dem Begriff „Mindestdividende“ auf sich?

Die Mindestdividende ist ein Instrument, um Aktionären eine gewisse Stabilität und Sicherheit in Bezug auf Dividendenzahlungen zu bieten. Ableiten lässt sie sich aus §254 Aktiengesetz. Dieser Paragraph ist die rechtliche Basis für Anleger, unter bestimmten Voraussetzungen, eine Ergänzung der Tagesordnung der Hauptversammlung zu verlangen, um über die Ausschüttung eines höheren Teils des Bilanzgewinns zu herbeizuführen. Rechtlich beträgt die Untergrenze für die Dividende in strittigen Fällen „mindestens vier vom Hundert des Grundkapitals abzüglich von noch nicht eingeforderten Einlagen”. Bei einem anteiligen Grundkapital von 1,00 Euro je Aktie entspricht das einer Dividende von 0,04 Euro. Bezogen auf die meisten Aktienkurse ergibt sich daraus eine allerdings recht magere Rendite. In gewisser Weise „populär“ wurde die Mindestdividende während der Corona-Epidemie, als viele Gesellschaften – trotz noch guter operativer Ergebnisse – vorsichtshalber ihre Dividenden auf Null setzen wollten.

12. Was ist vorteilhafter für Anleger: Dividenden oder Aktienrückkäufe?

Pauschal lässt sich diese Frage nicht beantworten. Beide Instrumente haben ihre Vor- und Nachteile. Dividenden sind ideal für Anleger, die denen regelmäßige Erträge wichtig sind. Sie bieten Stabilität und regelmäßige Ausschüttungen, sind aber steuerlich oft weniger effizient. Aktienrückkäufe sind dagegen oft steuerlich vorteilhafter und können den Gewinn pro Aktie erhöhen, was für langfristig orientierte Investoren attraktiver sein kann. Sie bieten jedoch keine garantierten Erträge und können riskanter sein, wenn das Timing oder die Ausführung nicht optimal ist. Aktienrückkäufe sollen das Signal senden, dass das Management das eigene Unternehmen für unterbewertet hält. Die damit einhergehende Gefahr ist jedoch, dass Investoren solche Programme auch dahingehend interpretieren können, das dem Vorstand keine besseren Investitionen in die Zukunft des Unternehmens einfallen, als die eigene Aktie.

13. Wo gibt es die verlässlichsten Dividenden-Tools und den informativsten Dividendenkalender für Deutsche Aktien?

Hier sind wir ganz selbstbewusst und sagen: Natürlich auf boersengefluester.de und zwar unter diesem LINK. Jedenfalls kennen wir kein leistungsfähigeres Tool als diesen, von uns selbst entwickelten Analyser. Außerdem haben wir jede Menge nutzwertige Analysen und Visualisierungen zum Thema Dividende erstellt, die es dieser Qualität und Aktualität wohl auf keiner anderer Finanzwebseite gibt.

Foto: Shutterstock

...

...

...

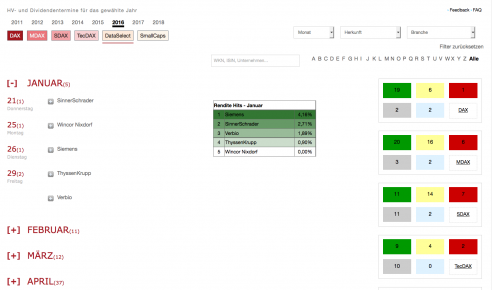

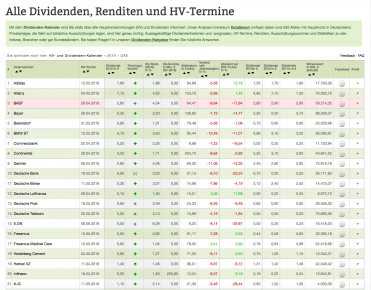

So ist der HV- und Dividendenkalender aufgebaut

Nach dem Öffnen des Kalenders sehen Sie auf der linken Seite die einzelnen Monate des laufenden Jahres – der jeweils aktuelle ist „aufgeklappt”. Hinter den Monaten stehen in Klammern unterschiedliche Zahlen. Diese bedeuten: Im Januar 2016 finden fünf Hauptversammlungen (HVs) statt, im Februar elf, im März zwölf usw. Diese Zahlen werden sich in den kommenden Wochen noch verändern, denn längst noch nicht alle Unternehmen haben in ihren Finanzkalendern bereits einen konkreten Termin für die HV 2016 veröffentlicht. Doch boersengefluester.de macht hier täglich Updates. Zurzeit haben wir die Termine für etwa 330 Aktien erfasst. Unser gesamtes Spektrum umfasst zurzeit 534 Titel. Beim Klick auf das „große Pluszeichen” vor den einzelnen Monatsnamen öffnet sich die Liste mit den Unternehmen, die in diesem Monat ihre Hauptversammlung abhalten. Am Tag darauf wird in der Regel die Dividende ausgeschüttet – und allerdings auch vom Kurs abgezogen.

So ist der HV- und Dividendenkalender aufgebaut

Nach dem Öffnen des Kalenders sehen Sie auf der linken Seite die einzelnen Monate des laufenden Jahres – der jeweils aktuelle ist „aufgeklappt”. Hinter den Monaten stehen in Klammern unterschiedliche Zahlen. Diese bedeuten: Im Januar 2016 finden fünf Hauptversammlungen (HVs) statt, im Februar elf, im März zwölf usw. Diese Zahlen werden sich in den kommenden Wochen noch verändern, denn längst noch nicht alle Unternehmen haben in ihren Finanzkalendern bereits einen konkreten Termin für die HV 2016 veröffentlicht. Doch boersengefluester.de macht hier täglich Updates. Zurzeit haben wir die Termine für etwa 330 Aktien erfasst. Unser gesamtes Spektrum umfasst zurzeit 534 Titel. Beim Klick auf das „große Pluszeichen” vor den einzelnen Monatsnamen öffnet sich die Liste mit den Unternehmen, die in diesem Monat ihre Hauptversammlung abhalten. Am Tag darauf wird in der Regel die Dividende ausgeschüttet – und allerdings auch vom Kurs abgezogen.

Tipp: Wenn Sie auf das kleine „graue Pluszeichen” vor dem Unternehmensnamen – wie in dem Screenshot unten bei unserem Beispiel All For One Steeb – klicken, öffnet sich eine weitere Infoleiste mit den eben schon erwähnten Verlinkungen zu den sozialen Netzwerken. Ist mitunter wirklich interessant, wie sich die Firmen hier so präsentieren. Manche Gesellschaften – häufig die, von denen man es gar nicht vermutet hätte – sind auf Twitter, Facebook oder YouTube super aktiv. Andere Unternehmen befinden sich bei dieser Disziplin allerdings noch im Tiefschlaf. Anleger, die auf das „kleine blaue Mikrofon” klicken, kommen direkt zu den jeweiligen Investor-Relations-Seiten der AGs. Sie sehen schon jetzt: Der boersengefluester.de-Dividendenkalender ist ein wahrer Tausendsassa – auch was neue Medien und Interaktivität angehen.

Tipp: Wenn Sie auf das kleine „graue Pluszeichen” vor dem Unternehmensnamen – wie in dem Screenshot unten bei unserem Beispiel All For One Steeb – klicken, öffnet sich eine weitere Infoleiste mit den eben schon erwähnten Verlinkungen zu den sozialen Netzwerken. Ist mitunter wirklich interessant, wie sich die Firmen hier so präsentieren. Manche Gesellschaften – häufig die, von denen man es gar nicht vermutet hätte – sind auf Twitter, Facebook oder YouTube super aktiv. Andere Unternehmen befinden sich bei dieser Disziplin allerdings noch im Tiefschlaf. Anleger, die auf das „kleine blaue Mikrofon” klicken, kommen direkt zu den jeweiligen Investor-Relations-Seiten der AGs. Sie sehen schon jetzt: Der boersengefluester.de-Dividendenkalender ist ein wahrer Tausendsassa – auch was neue Medien und Interaktivität angehen.

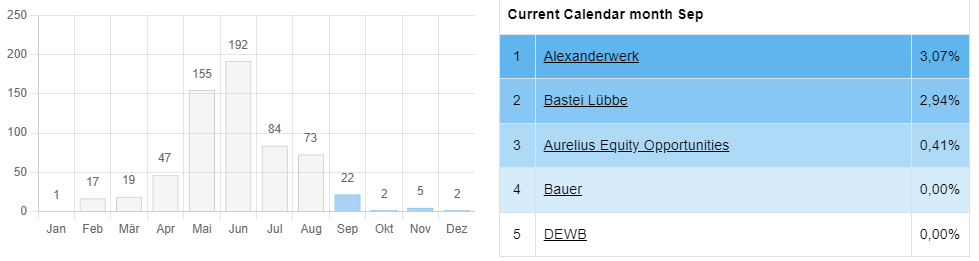

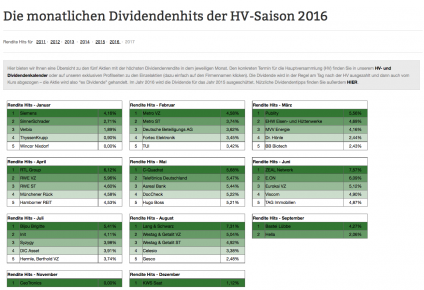

Renditehits der einzelnen Monate

Zwischen den Monatsnamen (links) und dem „Ampelsystem” auf der rechten Seite haben wir in grünen Kästen die fünf Aktien mit der höchsten Dividendenrendite des laufenden Monats zusammengestellt. Wichtig: In dieser Liste kann ein Titel nur dann auftauchen, wenn bereits ein konkreter HV-Termin feststeht. Tipp: Wir finden diese Übersicht mit den monatlichen Dividendenhits so prima, dass wir daraus gleich ein weiteres Tool gebaut haben: Die monatlichen Dividendenhits der HV-Saison (2011 bis 2016). Wer die Übersicht noch nicht kennt, HIER geht es direkt dorthin.

Renditehits der einzelnen Monate

Zwischen den Monatsnamen (links) und dem „Ampelsystem” auf der rechten Seite haben wir in grünen Kästen die fünf Aktien mit der höchsten Dividendenrendite des laufenden Monats zusammengestellt. Wichtig: In dieser Liste kann ein Titel nur dann auftauchen, wenn bereits ein konkreter HV-Termin feststeht. Tipp: Wir finden diese Übersicht mit den monatlichen Dividendenhits so prima, dass wir daraus gleich ein weiteres Tool gebaut haben: Die monatlichen Dividendenhits der HV-Saison (2011 bis 2016). Wer die Übersicht noch nicht kennt, HIER geht es direkt dorthin.

Das Ampelsystem des Dividendenkalenders

Eine wahre Fundgrube für Statistikfreaks und Datensammler ist unser Ampelsystem auf der rechten Seite unseres Dividendenkalenders. Hinter den einzelnen Farbkästen verbergen sich nämlich umfangreiche Tabellen zur Dividendenhistorie. Zunächst einmal liefern aber bereits die Ampelkästen Informationen, die Anleger in dieser Form sonst wohl kaum bekommen.

Grün = Anzahl der Unternehmen, die die Dividende erhöhen

Gelb = Anzahl der Unternehmen, die die Dividende unverändert lassen

Rot = Anzahl der Unternehmen, die die Dividende senken

Grau = Anzahl der Unternehmen, die keine Dividenden ausschütten

Hellblau = Anzahl der Unternehmen, die die Dividendenzahlung wieder aufnehmen

Wenn Sie wissen wollen, welche Mitglieder aus DAX, MDAX, SDAX, TecDAX, den Small Caps oder unserer Grundgesamtheit DataSelect nun bspw. die Dividende im laufenden Jahr erhöhen, brauchen Sie lediglich auf den jeweiligen Farbkasten klicken, dann öffnet sich die entsprechende Auflistung. Beim Klick auf den Index bekommen Sie die jeweilige Gesamtübersicht. Auch für die Historiker haben wir gesorgt, denn sämtliche Statistiken lassen sich bis für das Jahr 2011 (damals wurde die Dividende für 2010 ausgezahlt) abrufen.

Das Ampelsystem des Dividendenkalenders

Eine wahre Fundgrube für Statistikfreaks und Datensammler ist unser Ampelsystem auf der rechten Seite unseres Dividendenkalenders. Hinter den einzelnen Farbkästen verbergen sich nämlich umfangreiche Tabellen zur Dividendenhistorie. Zunächst einmal liefern aber bereits die Ampelkästen Informationen, die Anleger in dieser Form sonst wohl kaum bekommen.

Grün = Anzahl der Unternehmen, die die Dividende erhöhen

Gelb = Anzahl der Unternehmen, die die Dividende unverändert lassen

Rot = Anzahl der Unternehmen, die die Dividende senken

Grau = Anzahl der Unternehmen, die keine Dividenden ausschütten

Hellblau = Anzahl der Unternehmen, die die Dividendenzahlung wieder aufnehmen

Wenn Sie wissen wollen, welche Mitglieder aus DAX, MDAX, SDAX, TecDAX, den Small Caps oder unserer Grundgesamtheit DataSelect nun bspw. die Dividende im laufenden Jahr erhöhen, brauchen Sie lediglich auf den jeweiligen Farbkasten klicken, dann öffnet sich die entsprechende Auflistung. Beim Klick auf den Index bekommen Sie die jeweilige Gesamtübersicht. Auch für die Historiker haben wir gesorgt, denn sämtliche Statistiken lassen sich bis für das Jahr 2011 (damals wurde die Dividende für 2010 ausgezahlt) abrufen.

Renditehits für das jeweilige Jahr und die Zahlmeister

Unter dem Ampelsystem finden Sie zwei Tabellen mit exklusiven Auswertungen: Die Aktien mit der höchsten Dividendenrendite für das Gesamtjahr sowie eine Auflistung der Unternehmen mit den größten Dividendensummen. Bitte nicht wundern: Vor Beginn der Dividendensaison sind die Tabellen mit den Ausschüttungsriesen noch sehr lückenhaft. Grund: Erst wenn die Dividendenhöhe – und damit das gesamte Ausschüttungsvolumen – feststeht, kommt ein Unternehmen in dieses Ranking. Die Listen werden sich in den kommenden Wochen jedoch auffüllen. Auch hier gilt: Die entsprechenden Dividendensummen (hier verwenden wir die tatsächlichen Ausschüttungsbeträge laut HV-Einladung, da auf selbst gehaltene eigene Aktien keine Dividenden gezahlt werden) können Sie bis zum Jahr 2011 zurückverfolgen.

Sortierung nach Monat, Herkunft, Branche, Indexzugehörigkeit bzw. Small Caps

Sie können auch ganz individuelle Auswertungen mit unserem HV- und Dividendenkalender durchführen: etwa nach einzelnen Börsensegmenten, Monaten, Branchen oder Bundesländern. Möglich sind auch Kombinationen. Wenn Sie etwa wissen wollen, ob es bayerische Industrieunternehmen gibt, die im Juni 2016 ihr Aktionärstreffen abhalten – kein Problem. Selbst nach Buchstabengruppen oder eben einzelnen Unternehmen können Sie suchen. Aber am besten, Sie testen das selbst einmal alles aus, damit Sie zur Hauptversammlungssaison 2016 – die heiße Phase beginnt Anfang April – optimal vorbereitet sind. Wir wünschen Ihnen erfolgreiche Investments mit Hilfe unseres selbst entwickelten HV-Kalenders.

Renditehits für das jeweilige Jahr und die Zahlmeister

Unter dem Ampelsystem finden Sie zwei Tabellen mit exklusiven Auswertungen: Die Aktien mit der höchsten Dividendenrendite für das Gesamtjahr sowie eine Auflistung der Unternehmen mit den größten Dividendensummen. Bitte nicht wundern: Vor Beginn der Dividendensaison sind die Tabellen mit den Ausschüttungsriesen noch sehr lückenhaft. Grund: Erst wenn die Dividendenhöhe – und damit das gesamte Ausschüttungsvolumen – feststeht, kommt ein Unternehmen in dieses Ranking. Die Listen werden sich in den kommenden Wochen jedoch auffüllen. Auch hier gilt: Die entsprechenden Dividendensummen (hier verwenden wir die tatsächlichen Ausschüttungsbeträge laut HV-Einladung, da auf selbst gehaltene eigene Aktien keine Dividenden gezahlt werden) können Sie bis zum Jahr 2011 zurückverfolgen.

Sortierung nach Monat, Herkunft, Branche, Indexzugehörigkeit bzw. Small Caps

Sie können auch ganz individuelle Auswertungen mit unserem HV- und Dividendenkalender durchführen: etwa nach einzelnen Börsensegmenten, Monaten, Branchen oder Bundesländern. Möglich sind auch Kombinationen. Wenn Sie etwa wissen wollen, ob es bayerische Industrieunternehmen gibt, die im Juni 2016 ihr Aktionärstreffen abhalten – kein Problem. Selbst nach Buchstabengruppen oder eben einzelnen Unternehmen können Sie suchen. Aber am besten, Sie testen das selbst einmal alles aus, damit Sie zur Hauptversammlungssaison 2016 – die heiße Phase beginnt Anfang April – optimal vorbereitet sind. Wir wünschen Ihnen erfolgreiche Investments mit Hilfe unseres selbst entwickelten HV-Kalenders.

Dividenden-Ratgeber und lanjährige Durchschnitte

Und wenn noch Punkte zum Thema Dividenden offen sind, wir haben die wichtigsten Fragen und Antworten für Sie in unserem Dividenden-FAQ zusammengestellt. HIER geht es direkt zu diesem informativen Text.

Exklusiv und sehr nutzwertig sind außerdem die von boersengefluester.de ermittelten Zehn-Jahres-Durchschnitte für die Dividendenrendite, das Kurs-Gewinn-Verhältnis (KGV) und das Kurs-Buchwert-Verhältnis (KBV), die wir für alle Aktien in übersichtlicher Tabellenform anbieten. HIER kommen Sie direkt zu den entsprechenden Übersichten.

...

Dividenden-Ratgeber und lanjährige Durchschnitte

Und wenn noch Punkte zum Thema Dividenden offen sind, wir haben die wichtigsten Fragen und Antworten für Sie in unserem Dividenden-FAQ zusammengestellt. HIER geht es direkt zu diesem informativen Text.

Exklusiv und sehr nutzwertig sind außerdem die von boersengefluester.de ermittelten Zehn-Jahres-Durchschnitte für die Dividendenrendite, das Kurs-Gewinn-Verhältnis (KGV) und das Kurs-Buchwert-Verhältnis (KBV), die wir für alle Aktien in übersichtlicher Tabellenform anbieten. HIER kommen Sie direkt zu den entsprechenden Übersichten.

...

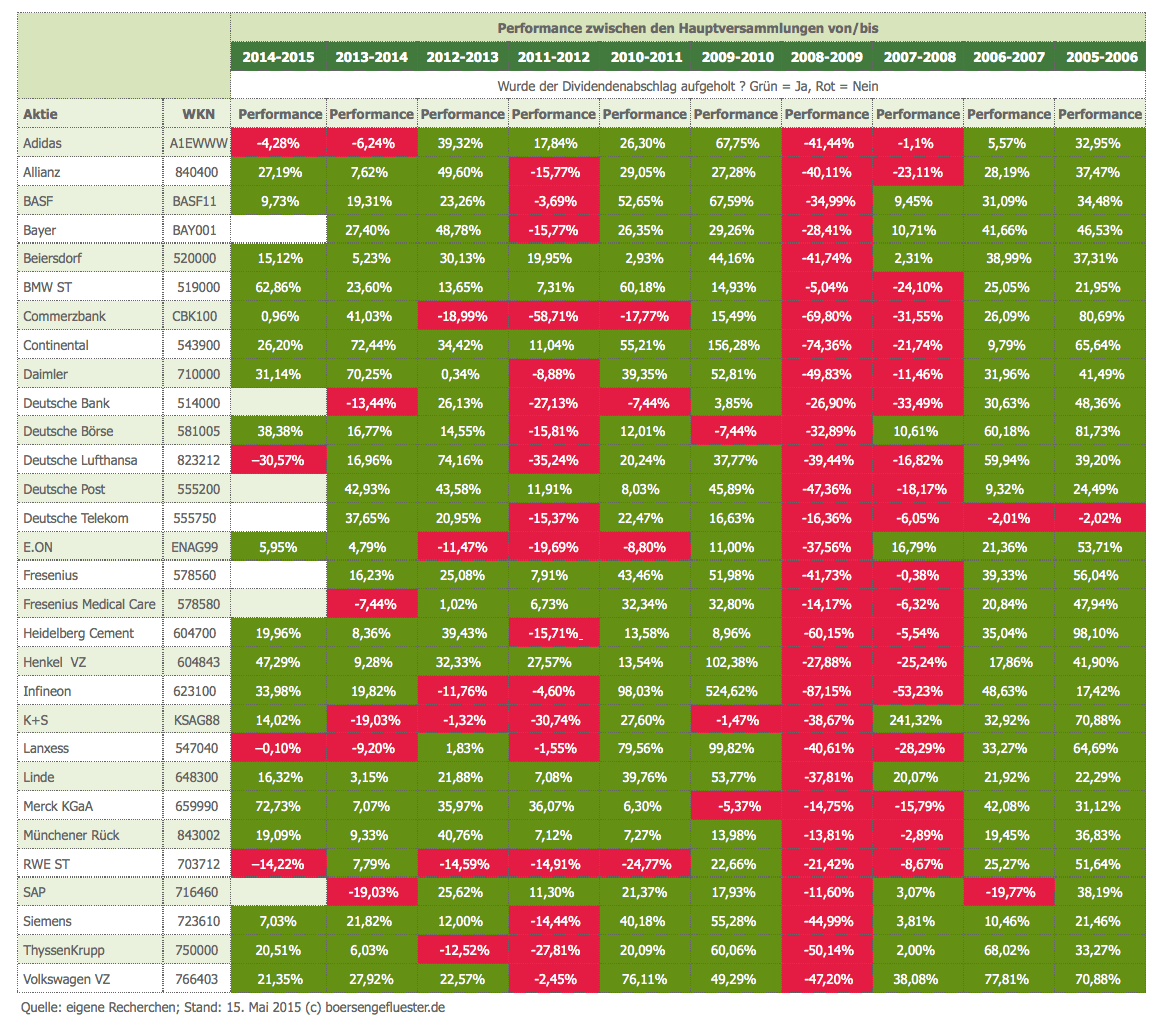

[sws_green_box box_size="585"]Zu unserer exklusiven Übersicht mit den Performancedaten der DAX-Aktien zwischen den HVs von 2005 bis 2015 kommen Sie direkt über diesen LINK.[/sws_green_box]...

[sws_green_box box_size="585"]Zu unserer exklusiven Übersicht mit den Performancedaten der DAX-Aktien zwischen den HVs von 2005 bis 2015 kommen Sie direkt über diesen LINK.[/sws_green_box]...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 727650 | DE0007276503 | AG | 1.114,10 Mio. € | 09.11.1999 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Phoenix Solar | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0BVU9 | DE000A0BVU93 | AG | 0,82 Mio. € | 18.11.2004 | Verkaufen (Insolvenz) | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Sixt ST | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 723132 | DE0007231326 | SE | 3.099,28 Mio. € | 07.08.1986 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Bijou Brigitte | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 522950 | DE0005229504 | AG | 377,46 Mio. € | 27.05.1988 | Halten | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.