Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Keine Frage: Home24 und Westwing waren 2020 die Aktien mit den wohl unglaublichsten Kurs-Comebacks seit Ewigkeiten auf dem heimischen Kurszettel. Doch längst gelten die Gesetze der Schwerkraft auch wieder für Unternehmen, die im Zuge der Corona-Be...

© boersengefluester.de | Redaktion

Von einem angeknacksten Chartbild lässt sich Frank Niehage nicht beirren. Allein in den vergangenen vier Wochen hat der CEO von flatexDEGIRO über die ihm zurechenbare Carpio GmbH 34.000 Aktien des Discountbroker-Konzerns für insgesamt etwas mehr als 620.000 Euro gekauft und damit seinen Bestand nochmals deutlich aufgestockt. Ein beachtliches Signal in einer Zeit, in der viele Experten davon ausgehen, dass der durch Corona ausgelöste Börsenboom erst einmal seinen Höhepunkt überschritten hat und das Wachstum der Neukunden bzw. die Handelsaktivitäten der Kunde wieder auf einigermaßen Normalmaß zurückgeht. Bezogen auf die vergangenen beiden Quartale mag das sogar stimmen. Doch wer die Kapitalmarktpräsentationen des flatexDEGIRO-Managements verfolgt, der weiß, dass CEO Frank Niehage und CFO Muhamad Chahrour einen Masterplan verfolgen, der eben nicht auf einzelne Quartale zielt, sondern Megatrends wie Digitalisierung oder auch die sich in vielen Facetten äußernden Veränderungen im Anlageverhalten der Menschen abbildet.

Zentrale Eckpunkte der Strategie sind dabei die europäische Ausrichtung sowie die Fokussierung auf eigene Technologie. Das wiederum sorgt für Kostenvorteile, mehr Geschwindigkeit und natürlich auch Unabhängigkeit. Der Lohn: Kürzlich wurde der SDAX-Konzern mit dem "Sonderpreis Plattformen" bei der von Infront Consulting durchgeführten Studie "Champions Digitaler Transformation 2021" prämiert. „Die Auszeichnung erfüllt uns alle mit großem Stolz. Als Technologieführer ist die von uns eigens entwickelte Handelsplattform das Herzstück unseres Unternehmenserfolges“, sagt CEO Frank Niehage. Und auch was Cloud-Computing-Lösungen sowie satellitengestützte Handelssysteme angeht, prescht flatexDEGIRO nach vorn wie die – freilich sehr medienwirksame – kürzlich durchgeführte Handelsdemonstration an Bord des ESA-Testsatelliten OPS-SAT zeigt.

Und da sich die Märkte rasant entwickeln, hat das Unternehmen nun auch seine App flatex next nochmals einem Upgrade unterzogen. „Mit einer Bewertung von 4,5 Sternen im Apple App Store schlägt die flatex-App so genannte Neo-Broker in dem Bereich, der bislang als deren Kernkompetenz galt“, sagt Finanzvorstand Muhamad Chahrour. Zurück mit Blick auf harte Börsenwährungen wird der 9. November mit Veröffentlichung des Neun-Monats-Berichts der nächste wichtige Termin sein. Bei den Kurszielen der Analysten kann man sich derweil beinahe raussuchen, was einem gefällt. Immerhin erstrecken sich die Einschätzungen zum fairen Wert der Aktie von 24 Euro (Hauck & Aufhäuser) bis 40 Euro (Warburg Research). Nun: Selbst in der pessimistischen Variante hätte der Titel zurzeit ein Potenzial von rund einem Drittel Prozent. So gesehen wundert es dann wieder nicht, dass CEO Frank Niehage derart aktiv auf der Kaufseite ist. Er kann schließlich am besten einschätzen, wie die Gesellschaft im Wettbewerbsumfeld steht.

Bewertungstechnisch sieht die Aktie nach Einschätzung von boersengefluester.de aber auch ohne Insiderwissen ziemlich günstig aus. Entsprechend bleiben wir auch bei unserer postiven Einschätzung der Aktie. Schwieriger zu erreichen ist im Zuge des Kursrückgangs allerdings das Ziel geworden, möglichst schnell vom SDAX in den MDAX aufzusteigen. Die nächste Überprüfung findet Anfang Dezember 2021 statt.

Und da sich die Märkte rasant entwickeln, hat das Unternehmen nun auch seine App flatex next nochmals einem Upgrade unterzogen. „Mit einer Bewertung von 4,5 Sternen im Apple App Store schlägt die flatex-App so genannte Neo-Broker in dem Bereich, der bislang als deren Kernkompetenz galt“, sagt Finanzvorstand Muhamad Chahrour. Zurück mit Blick auf harte Börsenwährungen wird der 9. November mit Veröffentlichung des Neun-Monats-Berichts der nächste wichtige Termin sein. Bei den Kurszielen der Analysten kann man sich derweil beinahe raussuchen, was einem gefällt. Immerhin erstrecken sich die Einschätzungen zum fairen Wert der Aktie von 24 Euro (Hauck & Aufhäuser) bis 40 Euro (Warburg Research). Nun: Selbst in der pessimistischen Variante hätte der Titel zurzeit ein Potenzial von rund einem Drittel Prozent. So gesehen wundert es dann wieder nicht, dass CEO Frank Niehage derart aktiv auf der Kaufseite ist. Er kann schließlich am besten einschätzen, wie die Gesellschaft im Wettbewerbsumfeld steht.

Bewertungstechnisch sieht die Aktie nach Einschätzung von boersengefluester.de aber auch ohne Insiderwissen ziemlich günstig aus. Entsprechend bleiben wir auch bei unserer postiven Einschätzung der Aktie. Schwieriger zu erreichen ist im Zuge des Kursrückgangs allerdings das Ziel geworden, möglichst schnell vom SDAX in den MDAX aufzusteigen. Die nächste Überprüfung findet Anfang Dezember 2021 statt.

flatexDEGIRO

Kurs: 35,46

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der flatexDEGIRO AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der flatexDEGIRO-Aktie. Boersengefluester.de hält keine Beteiligung an der flatexDEGIRO AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

Foto: flatexDEGIRO AG...

© boersengefluester.de | Redaktion

Richtig gute Company. Das war der erste Eindruck von boersengefluester.de, als wir uns im Frühjahr 2019 in Frankfurt zum Hintergrundgespräch mit dem Vorstand von Frequentis trafen. Damals bereitete der Spezialist für Kommunikationslösungen, wie sie in der Luftfahrt oder dem Polizeibereich eingesetzt werden, gerade seinen Börsengang im General Standard vor. Seitdem verfolgen wir das in Wien ansässige Unternehmen regelmäßig – sei es auf Kapitalmarktkonferenzen oder im Zuge der obligatorischen Berichterstattung zur Zahlenvorlage (HIER). Unser Gespür hat uns damals nicht getäuscht, selbst wenn es ein wenig länger als gedacht dauerte, bis die Frequentis-Aktie auf dem Parkett gezündet hat. Mittlerweile notiert der Anteilschein aber um rund 40 Prozent über dem damaligen Ausgabekurs, bei einer Marktkapitalisierung von knapp 343 Mio. Euro.

Was macht den Reiz von Frequentis aus? Vermutlich ist es die Mischung aus ungewöhnlich langfristig angelegtem Geschäftsmodell, einer starken Marktposition mit entsprechend solider Bilanz sowie die offensive Akquisitionspolitik. Dabei gab es seit dem IPO durchaus den ein oder anderen Schreckmoment, schon allein wegen der Kombination Corona und Luftfahrt. Doch die Kunden von Frequentis sind eben nicht die Airlines, sondern vielmehr die Flugsicherungen. Entsprechend gut ist das Unternehmen auch durch die jüngsten Quartale gekommen und hat eher indirekt mit den Auswirkungen der Pandemie – etwa durch die eingeschränkten Reisemöglichkeiten – zu kämpfen.

[caption id="attachment_135343" align="alignright" width="157"] CEO Norbert Haslacher[/caption]

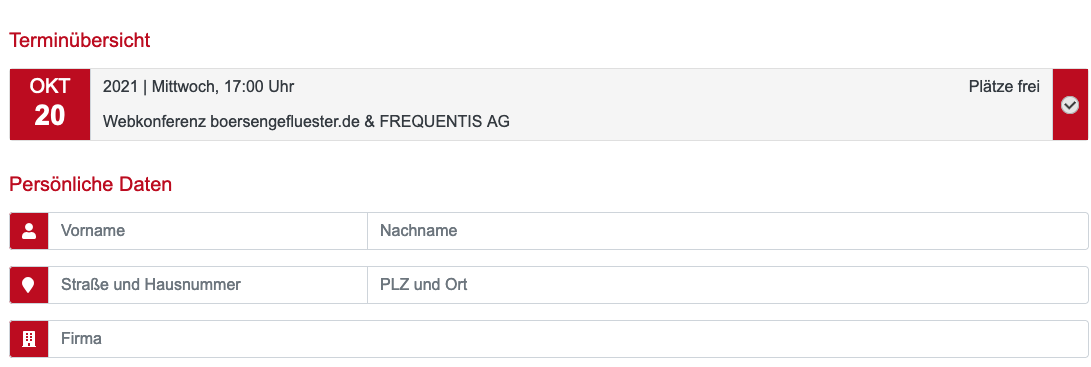

Ganz besonders stolz ist boersengefluester.de daher, dass Frequentis-CEO Norbert Haslacher – in technischer Kooperation mit der BankM – nun in einem exklusiven Webinar Hintergrundinformationen aus erster Hand bietet und sich den Fragen unserer Leser stellt. Auch für boersengefluester.de eine Premiere, zu der wir sofort zugesagt haben. „Es freut mich, Sie auf dieser virtuellen Veranstaltung begrüßen zu dürfen. Nach einem Überblick zu Frequentis beantworte ich gerne Ihre hoffentlich vielfältigen Fragen. Ich bin sicher, dass wir Ihnen eine gelungene Webkonferenz bieten werden“, sagt Vorstand Norbert Haslacher. Die von boersengefluester.de moderierte Veranstaltung findet am Mittwoch, 20. Oktober ab 17.00 Uhr statt und ist natürlich kostenlos. Sie brauchen sich nur unter dem folgenden Link anmelden und erhalten dann alle Infos.

Übertragen wird die Webkonferenz über Ihrem Rechner, der Ton wird per Telefonverbindung zugeschaltet. Ein einfaches Verfahren, wie es schon bei etlichen Konferenzen der BankM durchgeführt wurde. Super gern können Sie auch bereits vorab Ihre Fragen zu Frequentis in dem Anmeldeformular HIER stellen. Wir sind schon jetzt gespannt und voller Freude auf diese C-Level-Veranstaltung. Machen Sie mit, es lohnt sich ganz bestimmt.

CEO Norbert Haslacher[/caption]

Ganz besonders stolz ist boersengefluester.de daher, dass Frequentis-CEO Norbert Haslacher – in technischer Kooperation mit der BankM – nun in einem exklusiven Webinar Hintergrundinformationen aus erster Hand bietet und sich den Fragen unserer Leser stellt. Auch für boersengefluester.de eine Premiere, zu der wir sofort zugesagt haben. „Es freut mich, Sie auf dieser virtuellen Veranstaltung begrüßen zu dürfen. Nach einem Überblick zu Frequentis beantworte ich gerne Ihre hoffentlich vielfältigen Fragen. Ich bin sicher, dass wir Ihnen eine gelungene Webkonferenz bieten werden“, sagt Vorstand Norbert Haslacher. Die von boersengefluester.de moderierte Veranstaltung findet am Mittwoch, 20. Oktober ab 17.00 Uhr statt und ist natürlich kostenlos. Sie brauchen sich nur unter dem folgenden Link anmelden und erhalten dann alle Infos.

Übertragen wird die Webkonferenz über Ihrem Rechner, der Ton wird per Telefonverbindung zugeschaltet. Ein einfaches Verfahren, wie es schon bei etlichen Konferenzen der BankM durchgeführt wurde. Super gern können Sie auch bereits vorab Ihre Fragen zu Frequentis in dem Anmeldeformular HIER stellen. Wir sind schon jetzt gespannt und voller Freude auf diese C-Level-Veranstaltung. Machen Sie mit, es lohnt sich ganz bestimmt.

Frequentis

Kurs: 65,80

CEO Norbert Haslacher[/caption]

Ganz besonders stolz ist boersengefluester.de daher, dass Frequentis-CEO Norbert Haslacher – in technischer Kooperation mit der BankM – nun in einem exklusiven Webinar Hintergrundinformationen aus erster Hand bietet und sich den Fragen unserer Leser stellt. Auch für boersengefluester.de eine Premiere, zu der wir sofort zugesagt haben. „Es freut mich, Sie auf dieser virtuellen Veranstaltung begrüßen zu dürfen. Nach einem Überblick zu Frequentis beantworte ich gerne Ihre hoffentlich vielfältigen Fragen. Ich bin sicher, dass wir Ihnen eine gelungene Webkonferenz bieten werden“, sagt Vorstand Norbert Haslacher. Die von boersengefluester.de moderierte Veranstaltung findet am Mittwoch, 20. Oktober ab 17.00 Uhr statt und ist natürlich kostenlos. Sie brauchen sich nur unter dem folgenden Link anmelden und erhalten dann alle Infos.

Übertragen wird die Webkonferenz über Ihrem Rechner, der Ton wird per Telefonverbindung zugeschaltet. Ein einfaches Verfahren, wie es schon bei etlichen Konferenzen der BankM durchgeführt wurde. Super gern können Sie auch bereits vorab Ihre Fragen zu Frequentis in dem Anmeldeformular HIER stellen. Wir sind schon jetzt gespannt und voller Freude auf diese C-Level-Veranstaltung. Machen Sie mit, es lohnt sich ganz bestimmt.

CEO Norbert Haslacher[/caption]

Ganz besonders stolz ist boersengefluester.de daher, dass Frequentis-CEO Norbert Haslacher – in technischer Kooperation mit der BankM – nun in einem exklusiven Webinar Hintergrundinformationen aus erster Hand bietet und sich den Fragen unserer Leser stellt. Auch für boersengefluester.de eine Premiere, zu der wir sofort zugesagt haben. „Es freut mich, Sie auf dieser virtuellen Veranstaltung begrüßen zu dürfen. Nach einem Überblick zu Frequentis beantworte ich gerne Ihre hoffentlich vielfältigen Fragen. Ich bin sicher, dass wir Ihnen eine gelungene Webkonferenz bieten werden“, sagt Vorstand Norbert Haslacher. Die von boersengefluester.de moderierte Veranstaltung findet am Mittwoch, 20. Oktober ab 17.00 Uhr statt und ist natürlich kostenlos. Sie brauchen sich nur unter dem folgenden Link anmelden und erhalten dann alle Infos.

Übertragen wird die Webkonferenz über Ihrem Rechner, der Ton wird per Telefonverbindung zugeschaltet. Ein einfaches Verfahren, wie es schon bei etlichen Konferenzen der BankM durchgeführt wurde. Super gern können Sie auch bereits vorab Ihre Fragen zu Frequentis in dem Anmeldeformular HIER stellen. Wir sind schon jetzt gespannt und voller Freude auf diese C-Level-Veranstaltung. Machen Sie mit, es lohnt sich ganz bestimmt.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Frequentis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2PHG5 | ATFREQUENT09 | AG | 812,74 Mio € | 14.05.2019 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 299,37 | 333,53 | 385,97 | 427,49 | 480,31 | 580,14 | 667,00 | |

| EBITDA1,2 | 41,92 | 46,51 | 45,63 | 44,17 | 54,13 | 66,94 | 69,00 | |

| EBITDA-margin %3 | 14,00 | 13,95 | 11,82 | 10,33 | 11,27 | 11,54 | 10,53 | |

| EBIT1,4 | 26,81 | 28,97 | 24,99 | 26,65 | 32,10 | 46,75 | 46,70 | |

| EBIT-margin %5 | 8,96 | 8,69 | 6,48 | 6,23 | 6,68 | 8,06 | 7,03 | |

| Net profit1 | -3,39 | 20,77 | 18,88 | 19,98 | 23,54 | 33,65 | 35,00 | |

| Net-margin %6 | -1,13 | 6,23 | 4,89 | 4,67 | 4,90 | 5,80 | 5,31 | |

| Cashflow1,7 | 54,75 | 48,75 | 14,22 | 25,66 | 22,05 | 49,09 | 53,00 | |

| Earnings per share8 | -0,30 | 1,50 | 1,41 | 1,38 | 1,65 | 2,12 | 2,64 | |

| Dividend per share8 | 0,15 | 0,20 | 0,22 | 0,24 | 0,27 | 0,30 | 0,33 | |

Quelle: boersengefluester.de and company details

Foto: Fringer Cat auf Unsplash...

© boersengefluester.de | Redaktion

Mit dreistelligen Kursregionen fremdelt die Aktien von 2G Energy noch sichtbar. Zwar gab es nach Empfehlungen einzelne Ausreißer nach – als nachhaltig haben sich Kurse nördlich von 100 Euro bislang allerdings nicht erwiesen. Dabei trauen etwa die Analysten von First Berlin dem Anteilschein des Herstellers von dezentralen Blockheizkraftwerken (BHKW) einen fairen Wert von 111 Euro zu. Auf diesem Niveau brächte die im Freiverkehrssegment Scale gelistete 2G Energy dann annähernd 500 Mio. Euro auf die Waagschale. Für ein Unternehmen, was im laufenden Jahr etwa 250 bis 260 Mio. Euro Umsatzerlöse anpeilt und dabei auf eine EBIT-Marge von 6,0 bis 7,5 Prozent kommen will – entsprechend einem Ergebnis vor Zinsen und Steuern von in der Mitte etwas mehr als 17 Mio. Euro – ist das ein durchaus sportlicher Wert. Dass 2G Energy überhaupt mit so viel Kurspower in jetzige Regionen vorgeschossen ist, hängt freilich stark mit der Wasserstofffantasie zusammen, die im Vorjahr an der Börse so heiß gespielt wurde. Nun: Viele Wasserstoff-Aktien haben längst wieder Kontakt mit den Gesetzen der Schwerkraft aufgenommen, so dass der jüngste Seitwärtstrend von 2G Energy wohl eher als Erfolg zu werten ist.

Doch schon ein Blick auf die Mittelfristziele von 330 Mio. Euro Umsatz bis 2024 bei 10 Prozent EBIT-Marge zeigt, dass 2G Energy tatsächlich deutliches Potenzial besitzt. Verglichen mit früheren Jahren stehen die Münsterländer gerade im Output ohnehin sehr viel professioneller da. Offiziell ist von der „Implementierung industrieller Prozesse“, die Rede. Nachfragetechnisch könnte es ohnehin kaum besser laufen. „Der Auftragsbestand ist so stark, dass Aufträge sicher nicht zum Engpass werden. Die Herausforderung besteht vielmehr in der Produktion“, sagt CFO Friedrich Pehle anlässlich der Präsentation der Halbjahreszahlen. Die Spätfolgen von Corona sind also auch bei 2G Energy zu spüren. „Jeden Tag fehlen andere Teile“, sagt Pehle und spricht von einem „durchgedrehten Beschaffungsmarkt“. Doch das Unternehmen steuert so gut es geht dagegen und hat zuletzt massiv in die Bevorratung investiert.

Entsprechend zuversichtlich ist das Management, die Prognosen für das Gesamtjahr einzulösen, zumal die zweite Jahreshälfte traditionell deutlich wichtiger ist als die ersten sechs Monate eines Jahres. Zugute kommt 2G Energy schon seit längerer Zeit, dass die BHKW einen zunehmend wichtigeren Part im Energiemix einnehmen – und das insbesondere auch im internationalen Geschäft. Für bessere Planbarkeit der Zahlen – früher ein Manko bei 2G – sorgt derweil das mittlerweile 38 Prozent vom Umsatz ausmachende Servicegeschäft. Und auch das Thema Digitalisierung geht die Gesellschaft beherzt an.

Per saldo eine prima Ausgangslage, die sich auch im Fazit der First Berlin-Analysten spiegelt: „Da der Bau neuer großer Erdgaskraftwerke Jahre dauert, ist die Errichtung vieler dezentraler KWK-Anlagen, wie 2G sie anbietet, eine der wenigen schnell umsetzbaren Möglichkeiten zur Verringerung der sich abzeichnenden Stromlücke. Davon sollte 2G in den nächsten Jahren stark profitieren.“ Geeignet ist der Spezialwert insbesondere für langfristig orientierte Anleger. Die Dividendenrendite ist dabei allerdings eher zu vernachlässigen.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]...

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]...

2G Energy

Kurs: 63,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 2G Energy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HL8N | DE000A0HL8N9 | AG | 1.144,57 Mio € | 31.07.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 246,73 | 266,35 | 312,63 | 365,07 | 375,61 | 398,40 | 490,00 | |

| EBITDA1,2 | 20,11 | 21,87 | 26,63 | 34,30 | 41,11 | 35,30 | 54,00 | |

| EBITDA-margin %3 | 8,15 | 8,21 | 8,52 | 9,40 | 10,95 | 8,86 | 11,02 | |

| EBIT1,4 | 16,45 | 17,93 | 21,96 | 27,64 | 33,35 | 26,30 | 49,00 | |

| EBIT-margin %5 | 6,67 | 6,73 | 7,02 | 7,57 | 8,88 | 6,60 | 10,00 | |

| Net profit1 | 11,96 | 12,64 | 16,37 | 17,99 | 23,67 | 16,76 | 33,00 | |

| Net-margin %6 | 4,85 | 4,75 | 5,24 | 4,93 | 6,30 | 4,21 | 6,74 | |

| Cashflow1,7 | 9,79 | 8,86 | 4,98 | 11,72 | 53,35 | -38,57 | 41,00 | |

| Earnings per share8 | 0,68 | 0,71 | 0,91 | 1,00 | 1,32 | 0,93 | 1,84 | |

| Dividend per share8 | 0,11 | 0,12 | 0,14 | 0,17 | 0,20 | 0,21 | 0,25 | |

Quelle: boersengefluester.de and company details

Foto: 2G Energy AG

[sws_blue_box box_size="640"]Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]...

© boersengefluester.de | Redaktion

Heiß diskutiert werden in der Finanzszene normalerweise eher die Aktien mit besonders auffälligen Kursbewegungen nach oben oder unten. Nicht minder interessant ist nach Auffassung von boersengefluester.de aber das aktuelle Chartbild von Takkt. Seit mittlerweile gut vier Monaten klebt der Anteilschein des Versandhändlers von Geschäftsausstattungen – vom Hubwagen bis zum Bürostuhl – nämlich konsequent bei knapp 14 Euro fest. Reaktion auf den Anfang September von der Deutschen Börse beschlossenen Verbleib im SDAX: Fehlanzeige. Dabei galt Takkt zumindest als Wackelkandidat bei der Indexüberprüfung. Reaktion auf die Ende Juli vorgelegten Halbjahreszahlen: Kaum messbar. Das ist insofern verwunderlich, weil Takkt gerade im zweiten Quartal operativ wieder deutlich an Tempo gewonnen hat und sogar die allseits zu beobachtenden Preissteigerungen gut weitergeben konnte. Das wiederum führt zu insgesamt mehr Wachstum. Gleichwohl lassen die Stuttgarter ihre Prognose für das für 2021 zu erwartende Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in einer Bandbreite von 100 bis 120 Mio. Euro stehen. ...

© boersengefluester.de | Redaktion

Seit mittlerweile mehr als einem Jahr kreisen die Diskussionen bei SGT German Private Equity um die Neuaufstellung des Geschäftsmodells: Weg von einem Investor in junge Technologiefirmen, hin zu einem Asset-Manager, der regelmäßig Performance-Fees für die Verwaltung von Vermögen Dritter bezieht. Eine verdammt lange Zeit, selbst wenn es sich um komplexe Prozesse handelt und es nicht mal eben darum geht, einen Minifonds zu lancieren. Der aktuelle Status: Mitte August erwarb SGT Capital den IT-Security-Anbieter Utimaco als Auftaktinvestment für den Private Equity-Fonds SGT Capital Fund II. Die erste Runde des übergeordneten Fundraising-Prozesses wird derweil nun bereits mit dem Utimaco-Deal geschlossen. Dem Vernehmen nach, weil sich einige Institutionelle Investoren sowohl für eine Zeichnung des Fonds als auch für ein Co-Investment in Utimaco interessierten. ...

© boersengefluester.de | Redaktion

Kapitalmarkttage – oder im Finanzsprech Capital Markets Days (CMD) – von börsennotierten Unternehmen sind normalerweise die perfekte Gelegenheit für Analysten, Investoren und die Finanzpresse, um einmal wirklich tief in eine Gesellschaft einzusteigen. Die Kehrseite der Medaille: Wenn drei Vorstände und vielleicht auch zwei Bereichsleiter ein Update zu einzelnen Geschäften geben und hinterher noch Frage-Antwort-Runde ist, wird so ein CMD schnell zum Zeitfresser. Als Präsenzveranstaltung mit Pause sind drei Stunden da schnell vergangen. Dieselbe Zeit vor dem Bildschirm bei virtuellen Formaten kann sich indes schon ordentlich in die Länge ziehen – und manchmal braucht es ja auch gar nicht die volle Ladung Druckbetankung. Insofern eine prima Idee von Stemmer Imaging, neben dem „normalen“ CMD für Analysten noch eine auf 70 Minuten komprimierte deutschsprachige Online-Variante für die Finanzpresse nachzuschieben. ...

© boersengefluester.de | Redaktion

Erst Anfang September haben wir über die im Freiverkehrssegment Scale gelistete Aktie von Noratis berichtet – damals anlässlich der Präsentation von CFO André Speth auf dem von Montega organisierten Hamburger Investorentag (HIER). Mittlerweile...

© boersengefluester.de | Redaktion

Was für eine irre Entwicklung. Als boersengefluester.de im Frühjahr 2014 erstmals das Management von Mutares zum Hintergrundgespräch in Frankfurt traf (HIER), öffnete sich die auf Sanierungsfälle spezialisierte Beteiligungsgesellschaft gerade zaghaft dem Kapitalmarkt. Zentrale Themen des in den Räumen von Hauck & Aufhäuser durchgeführten Meetings waren das geplante Uplisting in das Freiverkehrssegment Entry Standard – quasi dem Vorgänger des heutigen Scale – sowie die Vorbereitungen für eine eher größere Kapitalerhöhung, die dann später mit einem Volumen von brutto 24,5 Mio. Euro auch tatsächlich umgesetzt wurde. Knapp 6,5 Jahre später steht bei Mutares erneut ein Segmentwechsel auf der Agenda – diesmal in Form eines Upgrades vom Scale in den streng regulierten Prime Standard. Und erneut läuft gerade eine Barkapitalerhöhung. Mit einem Volumen von bis zu rund 100 Mio. Euro freilich in einer nochmals anderen Größenordnung. ...

© boersengefluester.de | Redaktion

Andere hätten vermutlich längst die Segel streichen müssen. Doch Bijou Brigitte kämpft weiter mit harten Kosteneinschnitten und auch staatlichen Unterstützungsmaßnahmen gegen die dramatischen Auswirkungen von Corona auf den stationären Einzelhandel. So hat der Modeschmuckfilialist in den vergangenen 1,5 Jahren einen Fehlbetrag von deutlich mehr als 50 Mio. Euro aufgetürmt – von der Erosion der ehemals regelmäßig weit über 300 Mio. Euro ausmachenden Erlöse ganz abgesehen. Natürlich kommt den Hamburgern dabei entgegen, dass die Bijou Brigitte früher selbst einmal eine Art Schatztruhe war. So komfortabel waren die Bilanzrelationen. Die goldene Zeit liegt freilich bereits eine halbe Ewigkeit zurück, zumal Bijou Brigitte insbesondere in den südeuropäischen Märkten heftig von der Finanzkrise ab 2008 getroffen war. Der Blick auf den langfristigen Aktien-Chart offenbart das Ausmaß der Schmelze. Im Frühjahr 2006 kostete der Anteilschein auf dem historischen Höhepunkt 254 Euro. Aktuelle Notiz: Bescheidene 22,90 Euro. Die letzte Dividende gab es für das Geschäftsjahr 2018, dabei war der Titel früher einmal so etwas wie Dividenden-Adel. ...

© boersengefluester.de | Redaktion

Vor wenigen Wochen präsentierte Wilhelm Berger, Vorstand von B+S Banksysteme, noch in Potsdam vor Investoren und der Finanzpresse. Zwar machte Berger da – mit Rücksicht auf den zu diesem Zeitpunkt noch nicht veröffentlichten Geschäftsbericht für 2020/21 (30. Juni) – einen großen Bogen um aktuelle Zahlen. Doch boersengefluester.de hatte nicht zwangsläufig den Eindruck, dass sich insbesondere auf der Ergebnisseite eine saftige Enttäuschung anbahnen würde. Umso verständlicher, dass die jetzt präsentierten Zahlen für Frust an der Börse sorgen. Bei einer Umsatzsteigerung von sechs Prozent auf 10,44 Mio. Euro drehte das Ergebnis vor Zinsen und Steuern (EBIT) nämlich nur von minus 206.000 Euro auf plus 208.000 Euro. Zum Vergleich: Ursprünglich avisiert hatte der Finanz-Softwareanbieter ein EBIT von 1,5 Mio. Euro. Zur Vorlage der Q3-Zahlen im Mai gab es dann eine erste Einschränkung der Münchner, wonach das EBIT – je nach Umsetzung eines größeren Lizenzgeschäfts – womöglich auch nur 0,8 Mio. Euro erreichen könne....

© boersengefluester.de | Redaktion

Wenn ein noch defizitäres Software-Unternehmen mit zum Halbjahr 1,12 Mio. Euro Umsatz auf einen Börsenwert von 39 Mio. Euro kommt, muss die dahinter stehende Story schon ziemlich gut sein, um die Investoren nachhaltig zu überzeugen. Bei der im Bereich Portfoliomanagement-Systeme für Banken und Finanzdienstleister tätigen niiio finance group spekulieren die Anleger in erster Linie darauf, dass CEO Johann Horch es schafft, die Gesellschaft via Akquisitionen zu einem führenden europäischen Anbieter zu formen (siehe dazu auch unseren Beitrag HIER). Personell und auch was die zur Verfügung stehende Finanzkraft angeht, hat niiio in den vergangenen Monaten bereits spürbar aufgerüstet. Allein mit der initialen Akquisition, die den Zug zum Rollen bringen soll, hat es bislang noch nicht geklappt. Oder aber Horch legt zurzeit sein Pokerface auf und sendet erst dann klare Signale, wenn der ersehnte Deal in trockenen Tüchern ist. ...

© boersengefluester.de | Redaktion

Bereits bei unserem jüngsten Hintergrundgespräch mit Hans Joachim Theiß auf dem von Montega organisierten Hamburger Investorentag (HIT) Ende August sprudelte es aus dem CEO von SMT Scharf nur so heraus und wir kamen beinahe zu spät zu unserem unmittelbar danach angesetzen 1on1 mit dem Vorstand der Deutsche Rohstoff AG. Das lag natürlich auch daran, dass es nach den vielen virtuellen Roadshows seit langem das erste physische Treffen war. Entsprechend viel gab es zu erzählen, wie sich die Gesellschaft in der Corona-Zeit geschlagen hat. Sehr schnell machte Theiß zudem klar, dass das im Frühjahr umgesetzte Downlisting vom Prime Standard in das Münchner Freiverkehrssegment m:access keinesfalls als Vorbote für einen Abschied vom Kapitalmarkt zu verstehen sei: „Wir stehen zu unserer Börsennotiz.“ Ausschlaggebender Grund für den Segmentwechsel sind vielmehr die sich bietenden Kosteneinsparungen. In Sachen Berichterstattung und Präsenz auf Kapitalmarktkonferenzen wird es keine spürbaren Einschnitte geben. ...

© boersengefluester.de | Redaktion

Das ist eine faustdicke Überraschung: Mit einem Kurszuwachs von fast 220 Prozent seit Jahresbeginn liegt die Aktie von United Labels mittlerweile auf Platz 7 im Performance-Ranking der zurzeit 649 von boersengefluester.de gecoverten Aktien. Mit einer derart steilen Bewegung haben wir jedenfalls nie und nimmer gerechnet, als wir Anfang März auf den deutlichen Turnaround des Vermarkters von Comic-Produkten und anderen Lizenzthemen auf Tassen, T-Shirts oder Schreibwaren hingewiesen haben (HIER). Immerhin zählten die Münsteraner zu der Gruppe von Unternehmen, denen es seit Jahren eher schlecht als recht geht. Ein nachhaltiger Aufwärtstrend war jedenfalls nicht zu erkennen. Zudem drückten die – freilich noch immer stattlichen – Finanzverbindlichkeiten so sehr aufs Zahlenwerk, dass es kaum möglich schien, unterm Strich markante Gewinne zu zeigen. ...

© boersengefluester.de | Redaktion

Unglaublich, wie groß das Interesse an der Nanorepro-Aktie weiter ist. In der Spitze waren es 298 Teilnehmer, die sich in dem von der BankM organisierten Call mit CEO Lisa Jüngst und CFO Stefan Pieh am 28. September 2021 eingewählt hatten. Das entspricht ungefähr dem Zehnfachen der bei solchen Veranstaltungen sonst üblichen Gruppengröße. Aber was ist zurzeit schon normal bei dem Anbieter von medizinischen Schnelltests, der durch Corona in zuvor undenkbare Umsatzregionen katapultiert wurde? Der Aktienkurs ist es ganz sicher nicht, denn allein während der gut 60 Minuten dauernden Präsentation knickte die Notiz auf Xetra im Tief erst um 16,5 Prozent ein, um sich dann im späteren Verlauf (zumindest teilweise) wieder zu erholen. Für die Kurswende sorgte ausgerechnet Viromed-CEO Uwe Perbandt, der sich kurz vor Schluss in die virtuelle Veranstaltung einwählte und einige Details zur – kurz vorab gemeldeten (HIER) – Vertriebsallianz mit Nanorepro für das von Medsan Biotech entwickelte PCR-Testgerät verriet. ...

© boersengefluester.de | Redaktion

Andreas Aaen, CEO der Private Equity-Gesellschaft Symmetry, war einer der ersten Gratulanten. Wie gewohnt auf Twitter und wie gewohnt mit einem Vergleich zum Wachstumstempo des MDAX-Konzerns Hypoport. Anlass ist die strategische Beteiligung der Versicherungskammer Bayern an dem börsennotierten Versicherungsdienstleister JDC Group. Und auf eben diese Aktie hält Symmetry große Stücke und sieht in JDC einen potenziellen Vervielfacher (siehe dazu etwa den Beitrag von boersengefluester.de HIER). Immerhin ist der Deal mit der Versicherungskammer weit mehr als bloß eine Finanzbeteiligung von dann 3,95 Prozent, die sich die Versicherungskammer Bayern immerhin 10,67 Mio. Euro kosten lässt – schließlich wird jede der 540.000 neu für die Münchner ausgegebenen Aktien mit 19,76 Euro bewertet. Gemessen am Vortagesschlusskurs entspricht das einem nicht zu hohen Discount von fünf Prozent. Doch das ist eh nur eine Momentaufnahme. ...

© boersengefluester.de | Redaktion

Das ist einzigartig im SDAX: Der Stahlhändler Klöckner & Co wird auf Netto-schuldenfreier Basis gerade einmal mit dem 1,7fachen des für das laufende Jahr vom Vorstand erwarteten EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) vor Sondereffekten von mittlerweile rund 800 Mio. Euro gehandelt und hat darüber hinaus auch noch einen Discount von rund einem Viertel auf das zum Halbjahr ausgewiesene Eigenkapital. Dabei ist die rasante operative Entwicklung den Investoren nicht einmal verborgen geblieben, wie die Kursentwicklung der vergangenen Quartale zeigt. Warum also die – zumindest gemessen an den Bewertungskennzahlen – weiterhin so große Vorsicht der Börsianer? In erster Linie liegt es daran, dass wesentliche Teile des für das laufende Jahr zu erwartenden Rekordergebnisses durch sogenannte „Windfall-Effekte“ zustande kommen. ...

© boersengefluester.de | Redaktion

„Einfach mal ins Depot legen“, titelte boersengefluester.de (BGFL) die jüngste Einschätzung zur ABO Wind-Aktie Mitte März 2021 – damals bei einem Aktienkurs von etwa 45,50 Euro. Rund ein halbes Jahr später kostet der Anteilschein des Projektentwicklers für Wind- und Solarparks knapp 20 Prozent mehr, zudem gab es noch eine Dividende von brutto 45 Cent je Aktie. Keine schlechte Rendite für ein grundsätzlich sehr konservativ ausgerichtetes Unternehmen. Dabei sehen die Analysten von First Berlin den Spezialwert noch längt nicht ausgereizt. Nach Vorlage der abermals recht ansprechenden Halbjahreszahlen haben die Experten ihre Kaufen-Einschätzung mit einem von 66 auf 73 Euro heraufgesetztem Kursziel bestätigt. Damit hätte der Titel auch auf dem aktuellen Niveau ein Potenzial von noch immer rund einem Drittel. Metzler Capital Markets taxiert den fairen Wert der Aktie gar auf 80 Euro. Entsprechend bleibt auch BGFL bei der positiven Einschätzung. ...

© boersengefluester.de | Redaktion

„Es ist jetzt kein Albtraum, eher eine Herausforderung.“ Wenn Claude Guillemot, CEO von Guillemot, dem französischen Anbieter von Gamingzubehör wie Lenkräder oder auch Joysticks sowie DJ-Equipment, über die angespannte Lage bei den Lieferketten für Elektronikteile spricht, hört sich das zwar nicht gerade nach einer Kuschelrunde an. Verglichen mit dem deutschen Marktbegleiter Endor, scheint Guillemot die Sache aber ganz gut im Griff zu haben. „Ein großes Lager – das ist unsere Strategie“, verrät Guillemot auf der Videokonferenz zur Vorlage des Halbjahresberichts. Und so hat die Gesellschaft ihre Vorräte per Ende Juni um fast 30 Prozent auf 26,8 Mio. Euro gegenüber dem Niveau vom Jahresende 2020 aufgestockt. Tatsächlich hat sich Guillemot in den ersten sechs Monaten operativ super gut entwickelt. So kamen die Erlöse um annähernd 70 Prozent auf 70,46 Mio. Euro voran – und das bei einer um 3,5 Prozentpunkte verbesserten Bruttomarge von 55 Prozent. ...

© boersengefluester.de | Redaktion

Es gibt Vorstände, die eilen in weniger als 30 Minuten durch eine 40 Seiten umfassende Präsentation. Ganz anders Gert Frank: Das hatte schon fast etwas Beruhigendes, wie behutsam der Vorstand der Limes Schlosskliniken AG bei seiner Telefonkonferenz am 22. September 2021 die Geschäftsstrategie sowie das aktuelle Zahlenwerk des Betreibers von zurzeit zwei Spezialkliniken vorstellte. Klinik Nummer 3 in Lindlar östlich von Köln ist bereits im Bau und soll im Mai 2022 eröffnet werden. Spezialisiert hat sich Limes auf Krankheiten wie Depressionen, Burnouts oder Psychosen. Das Klientel sind gut betuchte Selbstzahler oder Privatversicherte. Entsprechend edel ist das Ambiente in den bisherigen Standorten Schloss Lütgenhof (Dassow in Mecklenburg) sowie dem Fürstenhof im bayerischen Bad Brückenau. Und so passt es perfekt ins Bild, dass Gert Frank einerseits Ruhe ausstrahlt – gleichsam aber eine extrem spannende Aktienstory zu erzählen hat. ...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„False breaks are followed by fast moves.“

Börsenweisheit

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL