So schnell kann es an der Börse gehen: Noch vor wenigen Monaten galten

Analysten-Kursziele von 50 Euro für die

flatex-Aktie als beinahe schon visionär. Mit dem plötzlichen Kundenansturm auf die Discountbroker im Zuge der verrückten Kursrally an den Märkten bekam jedoch auch die flatex-Aktie Flügel und schoss innerhalb von 3,5 Monaten um 110 Prozent in die Höhe. Neben der übergeordneten Investmentstory um die Akquisition des niederländischen Brokers

DeGiro zur Umsetzung der europaweiten Expansion, gab es zuletzt auch jede Menge Bonusmeldungen: Von dem für das vierte Quartal 2020 geplanten Uplisting vom

Scale in den

Prime Standard mit der damit verbundenen Hoffnung auf einen SDAX-Platz, über etliche Insiderkäufe aus dem Kreis des Managements bis hin zu dem kürzlich mit viel Medienrummel vermeldeten Hauptsponsoring des Fußball-Bundesligisten

Borussia Mönchengladbach für kolportiert 8 bis 10 Mio. Euro pro Jahr.

[caption id="attachment_125984" align="alignright" width="230"]

Guido Uhle (Direktor Sponsoring Borussia), Stephan Schippers (Geschäftsführer Borussia), Frank Niehage (CEO flatex) und Muhamad Chahrour (CFO flatex) mit dem neuen Heimtrikot von Gladbach.[/caption]

Bislang irgendwie überlesen hatte boersengefluester.de freilich einen speziellen Aspekt, den flatex-CEO Frank Niehage auf der dazu einberufenen Pressekonferenz (

HIER) äußerte: „Wir sind einer der drei größten Finanzierer im Fußball-Finanzierungsgeschäft und schon seit Jahren in Spieler-Transfers und anderen Geschäften rund um den Fußball involviert.“ Und tatsächlich finden sich in den flatex-Geschäftsberichten seit 2018 immer wieder Hinweise auf derartige Aktivitäten. Im 2019er-Report heißt es etwa: „Die Bank ist seit 2017 in der Finanzierung von Fußballclubs aktiv (Vorfinanzierungen von Fernsehgeldern, Sponsorenzahlungen, Transferzahlungen etc.). Aufgrund der Struktur der Kredite sind diese unter dem Bereich Factoring abgebildet und werden unter anderem in Form von Forderungsabtretungen von Sponsoren-, TV-und Werberechten abgesichert. Zusätzlich erfolgt eine Besicherung mittels Kreditausfallversicherung.“ So machten die Fußballclub-Finanzierungen im Vorjahr mit 147,7 Mio. Euro mehr als 78 Prozent des gesamten Factoring-Portfolios aus und standen für gut ein Drittel des gesamten Kreditbuchs. Der Löwenanteil entfällt aber weiterhin auf wertpapierbesicherte Kredite an flatex-Kunden.

Losgelöst davon brummt das eigentliche Provisionsgeschäft aus dem Brokeragebereich wie nie zuvor: So toppt das Ergebnis vor Steuern der flatex Bank nach vorläufigen Zahlen den gesamten Vorjahreswert um mehr als das Doppelte. Demnach hat sich die rasante Entwicklung des ersten Quartals 2020 mehr oder weniger linear fortgesetzt, immerhin lag der Gewinn vor Steuern der flatex Bank AG im Auftaktviertel 2020 „deutlich“ über dem Wert für das komplette Jahr 2019. Konkrete Zahlen nennt der Vorstand allerdings nicht. Zur groben Einordnung: Im Vorjahr stand das Segment Financial Services für rund 56 Prozent des für den Konzern ausgewiesenen Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) von 37,58 Mio. Euro. Die Relation dürfte sich damit deutlich verschieben. Mit anderen Worten: Blauer Himmel, soweit man schaut.

Eine ganz wichtige Meldung steht trotzdem noch aus: Das eigentlich bereits für das zweite Quartal erhoffte Closing der DeGiro-Transaktion. Nun: Sobald die niederländischen Behörden die Transaktion genehmigen, wovon in den kommenden Wochen auszugehen ist, wird flatex auch die restlichen 90,6 Prozent übernehmen und im Zuge dessen 7,5 Millionen flatex-Aktien an die bisherigen DeGiro-Gesellschafter ausgeben. Auf Basis der damals ausgehandelten Bewertung von 25,33 Euro je flatex-Aktie sowie der Cash-Komponente von 60 Mio. Euro hat der Deal einen Umfang von 250 Mio. Euro. Besonders charmant in diesem Zusammenhang: Vor einem halben Jahr – zur Bekanntgabe des Zusammenschlusses mit flatex– hatte DeGiro rund 470.000 Kunden. Seitdem hat der niederländische Discountbroker etwa 218.000 Neukunden dazugewonnen, wodurch sich der Kaufpreis nochmals eine ganze Ecke vorteilhafter darstellt. Wurde jeder Kunde bei Vertragsabschluss mit etwas mehr als 530 Euro angesetzt, sind es jetzt nur noch knapp 365 Euro.

Überspitzt formuliert bezahlt sich der Sponsoringvertrag mit Gladbach schon über diese Einsparung. Zudem bieten die europäischen Spiele in der nächsten Saison den perfekten Rahmen, um DeGiro international noch bekannter zu machen. Immerhin laufen die Fohlen auf der großen Bühne in der Champions League mit DeGiro-Schriftzug auf der Brust auf, während in der Bundesliga flatex auf dem Trikot steht. Mächtig an Bekanntheit und damit letztlich auch an Börsenwert gewonnen, hat der flatex-Konzern aber schon jetzt. So türmte sich die Marktkapitalisierung zuletzt in der Spitze auf den Rekordwert von 922 Mio. Euro. Inklusive der demnächst hinzukommenden 7,5 Millionen neuen Aktien aus der Sachkapitalerhöhung im Zuge der DeGiro-Einbringung hätte das für einen Börsenwert von fast 1,28 Mrd. Euro gereicht.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| flatexDEGIRO |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

FTG111

|

DE000FTG1111

|

SE

|

3.905,37 Mio. €

|

30.06.2009

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

18,18

|

24,95

|

0,73

|

49,25

|

4,53

|

18,73

|

6,98

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,04

|

0,04

|

0,30

|

0,85%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

02.06.2026

|

22.04.2026

|

22.07.2026

|

21.10.2026

|

26.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+3,68%

|

+4,29%

|

-3,48%

|

+31,82%

|

+3.536,92%

|

Akt. Kurs (EoD)

All-Time-High:

€43,24

Bezogen auf den ursprünglich kalkulierten Streubesitzanteil von 45 Prozent (nach DeGiro-Einbringung) hätte sich daraus eine FreeFloat-MarketCap von rund 574 Mio. Euro ergeben, womit die Chancen für eine SDAX-Aufnahme schon gar nicht so schlecht gestanden hätten. Doch Großaktionär Bernd Förtsch über die ihm zurechenbare

GfBk Gesellschaft für Börsenkommunikation mbH sowie die von dem Kulmbacher Unternehmer indirekt ebenfalls kontrollierte Beteiligungsgesellschaft

Heliad Equity Partners haben das attraktive Niveau für Teilverkäufe im Volumen von insgesamt 2,3 Millionen Stück zu je 43 Euro genutzt und so zwei Fliegen mit einer Klappe geschlagen: Einen lukrativen Teilexit realisiert und gleichzeitig den Streubesitzanteil von flatex nochmals erhöht. „Es ist aus unserer Sicht der richtige Zeitpunkt, die flatex Aktionärsbasis mit zusätzlichen institutionellen Investoren zu erweitern", sagt Vorstandschef Niehage. Und da – wie zu hören ist – offenbar auch die

Österreichische Post ihre Beteiligung von etwas mehr als 1,2 Millionen Aktien aus der Kapitalerhöhung vom Oktober 2018 (zu damals 28,50 Euro je Aktie) versilbert hat, ergibt sich ein neuer Streubesitzfaktor von zunächst rund 70 Prozent.

Wenn die neuen für die DeGiro-Gründer emittierten 7,5 Millionen Aktien hinzukommen, wird sich dieser Faktor zwar wieder auf knapp 51 Prozent verringern. Insgesamt dürfte damit ein Platz im SDAX – vielleicht sogar auch zusätzlich eine Notiz im TecDAX – einigermaßen sicher sein. Bemerkenswert in diesem Zusammenhang ein Blick in den Rückspiegel: Als CEO Frank Niehage bei der damaligen

FinTech Group im September 2014 einstieg, türmte sich der Börsenwert der

Frankfurter auf gerade einmal etwas mehr als 100 Mio. Euro. Eine beachtliche Entwicklung, und natürlich werden auch die DeGiro-Gesellschafter super happy über den Kursverlauf "ihrer" flatex-Aktien sein.

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

261,49

|

417,58

|

406,96

|

390,73

|

480,02

|

559,80

|

650,00

|

|

EBITDA1,2

|

98,43

|

112,09

|

183,28

|

140,35

|

202,48

|

267,70

|

335,00

|

|

EBITDA-Marge %3

|

37,64

|

26,84

|

45,04

|

35,92

|

42,18

|

47,82

|

51,54

|

|

EBIT1,4

|

73,79

|

80,26

|

151,28

|

104,35

|

156,69

|

221,60

|

280,00

|

|

EBIT-Marge %5

|

28,22

|

19,22

|

37,17

|

26,71

|

32,64

|

39,59

|

43,08

|

|

Jahresüberschuss1

|

49,92

|

51,55

|

106,19

|

71,86

|

111,54

|

160,40

|

200,00

|

|

Netto-Marge %6

|

19,09

|

12,35

|

26,09

|

18,39

|

23,24

|

28,65

|

30,77

|

|

Cashflow1,7

|

141,45

|

125,03

|

113,32

|

63,08

|

168,86

|

208,50

|

230,00

|

|

Ergebnis je Aktie8

|

0,55

|

0,47

|

0,97

|

0,65

|

1,02

|

1,50

|

1,80

|

|

Dividende je Aktie8

|

0,00

|

0,00

|

0,00

|

0,04

|

0,04

|

0,30

|

0,32

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

Baker Tilly

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der flatex AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der flatex-Aktie. Boersengefluester.de hält keine Beteiligung an der flatex AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

Fotos:

Borussia VfL 1900 Mönchengladbach GmbH

...

Guido Uhle (Direktor Sponsoring Borussia), Stephan Schippers (Geschäftsführer Borussia), Frank Niehage (CEO flatex) und Muhamad Chahrour (CFO flatex) mit dem neuen Heimtrikot von Gladbach.[/caption]

Bislang irgendwie überlesen hatte boersengefluester.de freilich einen speziellen Aspekt, den flatex-CEO Frank Niehage auf der dazu einberufenen Pressekonferenz (HIER) äußerte: „Wir sind einer der drei größten Finanzierer im Fußball-Finanzierungsgeschäft und schon seit Jahren in Spieler-Transfers und anderen Geschäften rund um den Fußball involviert.“ Und tatsächlich finden sich in den flatex-Geschäftsberichten seit 2018 immer wieder Hinweise auf derartige Aktivitäten. Im 2019er-Report heißt es etwa: „Die Bank ist seit 2017 in der Finanzierung von Fußballclubs aktiv (Vorfinanzierungen von Fernsehgeldern, Sponsorenzahlungen, Transferzahlungen etc.). Aufgrund der Struktur der Kredite sind diese unter dem Bereich Factoring abgebildet und werden unter anderem in Form von Forderungsabtretungen von Sponsoren-, TV-und Werberechten abgesichert. Zusätzlich erfolgt eine Besicherung mittels Kreditausfallversicherung.“ So machten die Fußballclub-Finanzierungen im Vorjahr mit 147,7 Mio. Euro mehr als 78 Prozent des gesamten Factoring-Portfolios aus und standen für gut ein Drittel des gesamten Kreditbuchs. Der Löwenanteil entfällt aber weiterhin auf wertpapierbesicherte Kredite an flatex-Kunden.

Losgelöst davon brummt das eigentliche Provisionsgeschäft aus dem Brokeragebereich wie nie zuvor: So toppt das Ergebnis vor Steuern der flatex Bank nach vorläufigen Zahlen den gesamten Vorjahreswert um mehr als das Doppelte. Demnach hat sich die rasante Entwicklung des ersten Quartals 2020 mehr oder weniger linear fortgesetzt, immerhin lag der Gewinn vor Steuern der flatex Bank AG im Auftaktviertel 2020 „deutlich“ über dem Wert für das komplette Jahr 2019. Konkrete Zahlen nennt der Vorstand allerdings nicht. Zur groben Einordnung: Im Vorjahr stand das Segment Financial Services für rund 56 Prozent des für den Konzern ausgewiesenen Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) von 37,58 Mio. Euro. Die Relation dürfte sich damit deutlich verschieben. Mit anderen Worten: Blauer Himmel, soweit man schaut.

Guido Uhle (Direktor Sponsoring Borussia), Stephan Schippers (Geschäftsführer Borussia), Frank Niehage (CEO flatex) und Muhamad Chahrour (CFO flatex) mit dem neuen Heimtrikot von Gladbach.[/caption]

Bislang irgendwie überlesen hatte boersengefluester.de freilich einen speziellen Aspekt, den flatex-CEO Frank Niehage auf der dazu einberufenen Pressekonferenz (HIER) äußerte: „Wir sind einer der drei größten Finanzierer im Fußball-Finanzierungsgeschäft und schon seit Jahren in Spieler-Transfers und anderen Geschäften rund um den Fußball involviert.“ Und tatsächlich finden sich in den flatex-Geschäftsberichten seit 2018 immer wieder Hinweise auf derartige Aktivitäten. Im 2019er-Report heißt es etwa: „Die Bank ist seit 2017 in der Finanzierung von Fußballclubs aktiv (Vorfinanzierungen von Fernsehgeldern, Sponsorenzahlungen, Transferzahlungen etc.). Aufgrund der Struktur der Kredite sind diese unter dem Bereich Factoring abgebildet und werden unter anderem in Form von Forderungsabtretungen von Sponsoren-, TV-und Werberechten abgesichert. Zusätzlich erfolgt eine Besicherung mittels Kreditausfallversicherung.“ So machten die Fußballclub-Finanzierungen im Vorjahr mit 147,7 Mio. Euro mehr als 78 Prozent des gesamten Factoring-Portfolios aus und standen für gut ein Drittel des gesamten Kreditbuchs. Der Löwenanteil entfällt aber weiterhin auf wertpapierbesicherte Kredite an flatex-Kunden.

Losgelöst davon brummt das eigentliche Provisionsgeschäft aus dem Brokeragebereich wie nie zuvor: So toppt das Ergebnis vor Steuern der flatex Bank nach vorläufigen Zahlen den gesamten Vorjahreswert um mehr als das Doppelte. Demnach hat sich die rasante Entwicklung des ersten Quartals 2020 mehr oder weniger linear fortgesetzt, immerhin lag der Gewinn vor Steuern der flatex Bank AG im Auftaktviertel 2020 „deutlich“ über dem Wert für das komplette Jahr 2019. Konkrete Zahlen nennt der Vorstand allerdings nicht. Zur groben Einordnung: Im Vorjahr stand das Segment Financial Services für rund 56 Prozent des für den Konzern ausgewiesenen Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) von 37,58 Mio. Euro. Die Relation dürfte sich damit deutlich verschieben. Mit anderen Worten: Blauer Himmel, soweit man schaut.

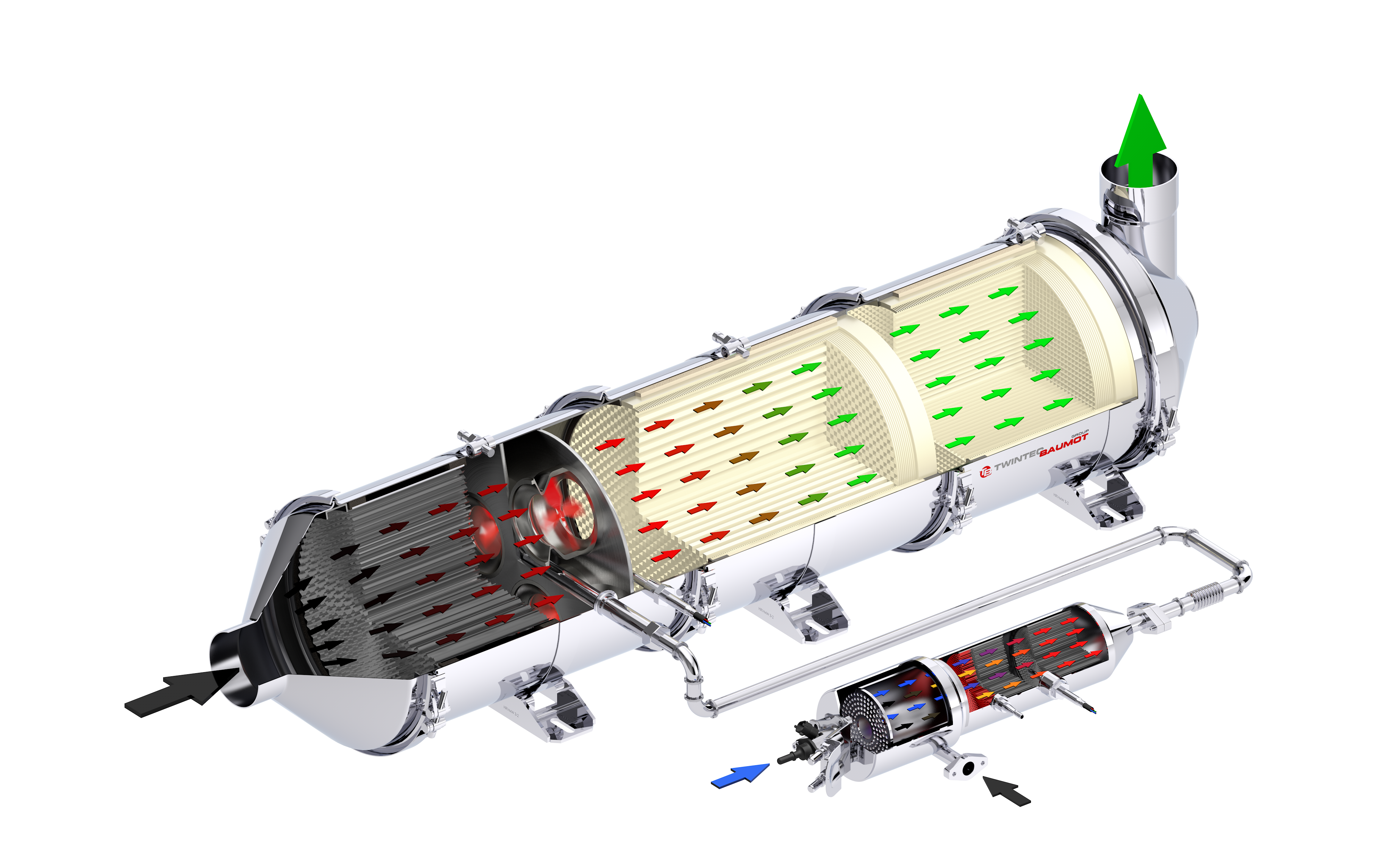

BNOx-Abgassystem[/caption]

Nun aber haben sich viele Projekt verzögert und es gilt, den Betrieb nun wieder hoch zu fahren. Das früher einmal erhoffte Ziel für 2020 mit Erlösen von 30 bis 35 Mio. Euro und einer EBITDA-Rendite im mittleren einstelligen Prozentbereich ist jedenfalls nicht mehr haltbar. Wenn alles gut läuft, sollten allerdings Umsätze von mindestens 20 Mio. Euro erreichbar sein. Wichtig für das Verständnis: Die Umrüstung von Diesel-Pkw in Deutschland mit Abgasfiltersystemen ist nicht das eigentliche Kerngeschäft von Baumot, sondern vielmehr die Umrüstung im weltweiten Nutzfahrzeugbereich. Klassische Anwendungen sind etwa Busse im öffentlichen Stadtverkehr, Flottenbetreiber oder auch Baumaschinen – und hier sind Länder wie England, Italien oder auch Israel sowie die Region Osteuropa wichtige Absatzregionen. Grundsätzlich vorteilhaft für Baumot ist dabei, dass die Auftraggeber häufig kommunaler Art sind, es also kaum ein Ausfallrisiko gibt. Gleichzeitig sind gerade in der jetzigen Corona-Zeit die staatlichen Zuschüsse eher ausgeweitet worden. Letztlich macht der Umstand, dass viele Fördertöpfe bereits bewilligt sind und „nur“ noch abgerufen werden müssen, Vorstand Marcus Hausser auch so zuversichtlich für die kommenden Quartale, selbst wenn die Verfügbarkeit der Komponenten zurzeit eine echte Herausforderung ist.

Börsentechnisch hat es das Unternehmen mit einer Marktkapitalisierung von nur etwas mehr als 23 Euro und einem Aktienkurs knapp über dem Penny Stock-Terrain natürlich schwer. Immerhin gibt es am 24. Juni in Kooperation mit der BankM eine virtuelle Webkonferenz vor Investoren. Zudem wird getuschelt, dass sich Baumot mit dem Gedanken trägt, ein Uplisting vom Basic Board in das Freiverkehrssegment Scale zu prüfen. Das macht die Aktie zwar noch nicht per se zu einer besseren Anlage, zeigt aber, dass das Thema Investor Relations an Bedeutung gewinnt. Nun: Am Ende muss Baumot einfach liefern – und zwar nachhaltig. Aber klar: Am Ende spekulieren alle darauf, dass eben nicht nur ein paar Handvoll Diesel-Pkw in Deutschland– wie derzeit noch – mit dem BNOx-System von Baumot umgerüstet werden, sondern die Kasse richtig klingelt.

BNOx-Abgassystem[/caption]

Nun aber haben sich viele Projekt verzögert und es gilt, den Betrieb nun wieder hoch zu fahren. Das früher einmal erhoffte Ziel für 2020 mit Erlösen von 30 bis 35 Mio. Euro und einer EBITDA-Rendite im mittleren einstelligen Prozentbereich ist jedenfalls nicht mehr haltbar. Wenn alles gut läuft, sollten allerdings Umsätze von mindestens 20 Mio. Euro erreichbar sein. Wichtig für das Verständnis: Die Umrüstung von Diesel-Pkw in Deutschland mit Abgasfiltersystemen ist nicht das eigentliche Kerngeschäft von Baumot, sondern vielmehr die Umrüstung im weltweiten Nutzfahrzeugbereich. Klassische Anwendungen sind etwa Busse im öffentlichen Stadtverkehr, Flottenbetreiber oder auch Baumaschinen – und hier sind Länder wie England, Italien oder auch Israel sowie die Region Osteuropa wichtige Absatzregionen. Grundsätzlich vorteilhaft für Baumot ist dabei, dass die Auftraggeber häufig kommunaler Art sind, es also kaum ein Ausfallrisiko gibt. Gleichzeitig sind gerade in der jetzigen Corona-Zeit die staatlichen Zuschüsse eher ausgeweitet worden. Letztlich macht der Umstand, dass viele Fördertöpfe bereits bewilligt sind und „nur“ noch abgerufen werden müssen, Vorstand Marcus Hausser auch so zuversichtlich für die kommenden Quartale, selbst wenn die Verfügbarkeit der Komponenten zurzeit eine echte Herausforderung ist.

Börsentechnisch hat es das Unternehmen mit einer Marktkapitalisierung von nur etwas mehr als 23 Euro und einem Aktienkurs knapp über dem Penny Stock-Terrain natürlich schwer. Immerhin gibt es am 24. Juni in Kooperation mit der BankM eine virtuelle Webkonferenz vor Investoren. Zudem wird getuschelt, dass sich Baumot mit dem Gedanken trägt, ein Uplisting vom Basic Board in das Freiverkehrssegment Scale zu prüfen. Das macht die Aktie zwar noch nicht per se zu einer besseren Anlage, zeigt aber, dass das Thema Investor Relations an Bedeutung gewinnt. Nun: Am Ende muss Baumot einfach liefern – und zwar nachhaltig. Aber klar: Am Ende spekulieren alle darauf, dass eben nicht nur ein paar Handvoll Diesel-Pkw in Deutschland– wie derzeit noch – mit dem BNOx-System von Baumot umgerüstet werden, sondern die Kasse richtig klingelt.

[sws_blue_box box_size="640"]Tipp: Die komplette Präsentation des Vorstandsteams von Media and Games Invest zum Capital Market Day 2020 können Sie HIER kostenlos abrufen. Lohnt sich auf jeden Fall, vor einem Engagement in die Aktie die insgesamt gut 1 Stunde Zeit zu investieren.[/sws_blue_box]

...

[sws_blue_box box_size="640"]Tipp: Die komplette Präsentation des Vorstandsteams von Media and Games Invest zum Capital Market Day 2020 können Sie HIER kostenlos abrufen. Lohnt sich auf jeden Fall, vor einem Engagement in die Aktie die insgesamt gut 1 Stunde Zeit zu investieren.[/sws_blue_box]

...

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.[/sws_blue_box]

...

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.[/sws_blue_box]

...