Zugegeben: Dieses Update für unsere Übersicht mit den „

Steuerfreien Dividenden 2018“ kommt zu spät. Aber irgendwie sind wir auch nur durch Zufall darauf gekommen, dass die

Mineralbrunnen Überkingen-Teinach GmbH & Co. KGaA ihre Dividende aus dem steuerlichen Einlagekonto zahlt – für das vergangene Geschäftsjahr waren das immerhin 0,35 Euro je

Stamm- und 0,43 Euro je

Vorzugsaktie. Deutlich interessanter aus Renditegesichtspunkten ist damit freilich die stimmrechtslose Vorzugsaktie, denn sie notiert bei 12,90 Euro mit einem Abschlag von mehr als 28 Prozent auf die Stammaktie und kommt so auf eine Dividendenrendite von 3,33 Prozent. Aufmerksam geworden sind wir auf die Aktie von Mineralbrunnen Überkingen – wie könnte es bei den derzeitigen Hitzewellen anders sein –, als wir uns auf die Suche nach Profiteuren des Sommerwetters gemacht haben.

[sws_blue_box box_size="640"]

Tipp: Unsere große Übersicht mit den

Steuerfreien Dividenden 2018.

HIER klicken.[/sws_blue_box]

Immerhin ist die Gesellschaft mit diversen Mineralwassermarken (

Teinacher,

Krumbach,

Hirschquelle,

Kissleger Allgäuquelle), Limonaden (

Bluna,

Afri Cola,

Klindworth) und Säften ein namhafter Getränkeanbieter. Börsentechnisch ist das im Basic Board (Freiverkehr) gelistete Unternehmen sehr defensiv unterwegs – im Wesentlichen eine Folge der Aktionärsstruktur: Knapp 75 Prozent der Stammaktien hält die

Karlsberg-Gruppe. Zudem ist der „Förderverein der angehörigen des Württ.-Hohenz. Gaststättengewerbes e. V.“ mit Sitz in Stuttgart bei den Stämmen und insbesondere auch bei den Vorzügen engagiert. Auch die Rechtsform der KGaA zeigt, dass der Einfluss von außen eher limitiert sein soll. Der Streubesitz der Stämme beträgt lediglich 8,34 Prozent, bei den Vorzügen liegt der Free Float bei offiziell 61,72 Prozent. Dementsprechend überschaubar sind die Handelsumsätze in der Aktie. Ohne Limits geht also nichts! Wer sich von all diesen Dingen nicht abschrecken lässt, findet in Mineralbrunnen Überkingen aber einen durchaus interessanten Spezialwert. Die gesamte Marktkapitalisierung beträgt annähernd 135 Mio. Euro – verglichen mit einem auf die Anteilseigner entfallenden Eigenkapital von zuletzt gut 58 Mio. Euro. Demnach werden die Stämme mit dem 2,6fachen des Buchwerts gehandelt, die Vorzüge begnügen sich mit dem Faktor 1,9, was eine noch vertretbare Größenordnung ist. Zum Vergleich:

Berentzen kommt auf ein Kurs-Buchwert-Verhältnis (KBV) von 1,7.

Operativ ist boersengefluester.de gespannt, welche Einblicke die für den 20. August 2018 angesetzten Halbjahreszahlen bringen, wobei hier die eigentliche Hitzwelle ja noch gar nicht enthalten ist. Bislang hatte das Management für das Gesamtjahr 2018 eine Umsatzsteigerung im niedrigen einstelligen Prozentbereich gegenüber dem Vorjahreswert von 142 Mio. Euro in Aussicht gestellt. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) sowie das Ergebnis vor Zinsen und Steuern (EBIT) sollen auf Höhe des 2017er-Niveaus verharren, was insofern ein Erfolg wäre, da das Konzernergebnis mit insgesamt 3,5 Mio. Euro durch Sondereffekte (Auflösung von Rückstellungen, latente Steuern) positiv beeinflusst wurde. Unterm Strich geht boersengefluester.de zwar davon aus, dass der Gewinn nach Steuern im laufenden Jahr rückläufig sein wird. Vielleicht bringt der heiße Sommer mit dem sicherlich guten Wasserabsatz aber eine positive Überraschung. Mit Blick auf die Relation von Enterprise Value (Börsenwert plus Netto-Finanzverbindlichkeiten) zu dem für 2018 zu erwartenden EBITDA kommt das gesamte Unternehmen lediglich auf einen Faktor von knapp sieben.

[sws_blue_box box_size="640"]Anzeige:

Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

Die große Frage bleibt: Besser die Stämme nehmen oder eher die Vorzüge? Die Antwort ist nicht ganz einfach, letztlich ist das eine Glaubensfrage. Es gibt viele Investoren, die setzen mit gutem Grund ausschließlich auf

Stammaktien. Im Fall von Mineralbrunnen Überkingen gibt es dafür sogar zusätzliche Argumente, weil Aktienrückkäufe in der Vergangenheit gern mal auf die Stämme begrenzt waren. Das ist bei dem auf der jüngsten Hauptversammlung aktualisierten Rückkaufprogramm zwar nicht der Fall. Aber wer auf das Thema Komplettübernahme durch Karlsberg setzt, kommt an den marktengen Stämmen ohnehin nicht vorbei. Eher dividendenorientierte Langfristanleger können dagegen zu den Vorzügen greifen. Die Bewertung dieser Gattung ist deutlich erfrischender.

[sws_blue_box box_size="640"]Eine Bitte haben wir an Sie: Unterstützen Sie boersengefluester.de und geben Sie uns Ihre Stimme für den

Value Investing Blogpreis 2018.

HIER geht es direkt zur Abstimmung für den Publikumspreis– einfach nach unten scrollen, Börsengeflüster anhaken sowie Name und E-Mail-Adresse angeben. Vielen Dank, Sie helfen uns damit sehr![/sws_blue_box]

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Mineralbrunnen Überkingen ST |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

661400

|

DE0006614001

|

GmbH & Co. KGaA

|

130,39 Mio. €

|

07.03.1995

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

15,98

|

18,43

|

0,87

|

16,51

|

1,92

|

7,34

|

0,80

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,65

|

1,10

|

0,75

|

4,39%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

14.07.2026

|

|

09.09.2026

|

|

22.04.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-4,52%

|

-2,89%

|

-0,58%

|

-14,07%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€57,78

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

120,86

|

114,23

|

138,84

|

147,17

|

157,53

|

162,35

|

165,00

|

|

EBITDA1,2

|

15,06

|

21,24

|

20,22

|

19,12

|

21,07

|

20,05

|

21,40

|

|

EBITDA-Marge %3

|

12,46

|

18,59

|

14,56

|

12,99

|

13,38

|

12,35

|

12,97

|

|

EBIT1,4

|

3,70

|

5,96

|

8,63

|

7,33

|

9,66

|

8,34

|

9,15

|

|

EBIT-Marge %5

|

3,06

|

5,22

|

6,22

|

4,98

|

6,13

|

5,14

|

5,55

|

|

Jahresüberschuss1

|

3,28

|

5,96

|

6,02

|

6,09

|

12,11

|

6,55

|

7,10

|

|

Netto-Marge %6

|

2,71

|

5,22

|

4,34

|

4,14

|

7,69

|

4,03

|

4,30

|

|

Cashflow1,7

|

10,82

|

15,85

|

21,83

|

16,39

|

15,05

|

17,73

|

18,50

|

|

Ergebnis je Aktie8

|

0,41

|

0,76

|

0,77

|

0,78

|

1,57

|

0,84

|

0,93

|

|

Dividende je Aktie8

|

0,30

|

0,50

|

0,60

|

0,65

|

1,10

|

0,75

|

0,75

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

-

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Mineralbrunnen Überkingen VZ |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

661403

|

DE0006614035

|

GmbH & Co. KGaA

|

130,39 Mio. €

|

15.01.2001

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

16,07

|

14,27

|

1,13

|

16,60

|

1,93

|

7,39

|

0,80

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,73

|

1,18

|

0,83

|

4,83%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

14.07.2026

|

|

09.09.2026

|

|

22.04.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-0,85%

|

+5,43%

|

+10,26%

|

+6,83%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€40,65

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

120,86

|

114,23

|

138,84

|

147,17

|

156,17

|

162,35

|

165,00

|

|

EBITDA1,2

|

15,06

|

21,34

|

20,22

|

19,12

|

21,07

|

20,05

|

21,40

|

|

EBITDA-Marge %3

|

12,46

|

18,68

|

14,56

|

12,99

|

13,49

|

12,35

|

12,97

|

|

EBIT1,4

|

3,70

|

9,63

|

8,63

|

7,33

|

9,66

|

8,34

|

9,15

|

|

EBIT-Marge %5

|

3,06

|

8,43

|

6,22

|

4,98

|

6,19

|

5,14

|

5,55

|

|

Jahresüberschuss1

|

3,28

|

5,96

|

6,02

|

6,09

|

12,11

|

6,55

|

7,10

|

|

Netto-Marge %6

|

2,71

|

5,22

|

4,34

|

4,14

|

7,75

|

4,03

|

4,30

|

|

Cashflow1,7

|

10,82

|

15,85

|

21,83

|

16,39

|

15,05

|

17,73

|

18,50

|

|

Ergebnis je Aktie8

|

0,49

|

0,84

|

0,85

|

0,86

|

1,65

|

0,92

|

0,93

|

|

Dividende je Aktie8

|

0,38

|

0,58

|

0,68

|

0,73

|

1,18

|

0,83

|

0,83

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

Ernst & Young

...

[sws_blue_box box_size="640"]Eine Bitte haben wir an Sie: Unterstützen Sie boersengefluester.de und geben Sie uns Ihre Stimme für den Value Investing Blogpreis 2018. HIER geht es direkt zur Abstimmung für den Publikumspreis– einfach nach unten scrollen, Börsengeflüster anhaken sowie Name und E-Mail-Adresse angeben. Vielen Dank, Sie helfen uns damit sehr![/sws_blue_box]

[sws_blue_box box_size="640"]Eine Bitte haben wir an Sie: Unterstützen Sie boersengefluester.de und geben Sie uns Ihre Stimme für den Value Investing Blogpreis 2018. HIER geht es direkt zur Abstimmung für den Publikumspreis– einfach nach unten scrollen, Börsengeflüster anhaken sowie Name und E-Mail-Adresse angeben. Vielen Dank, Sie helfen uns damit sehr![/sws_blue_box]

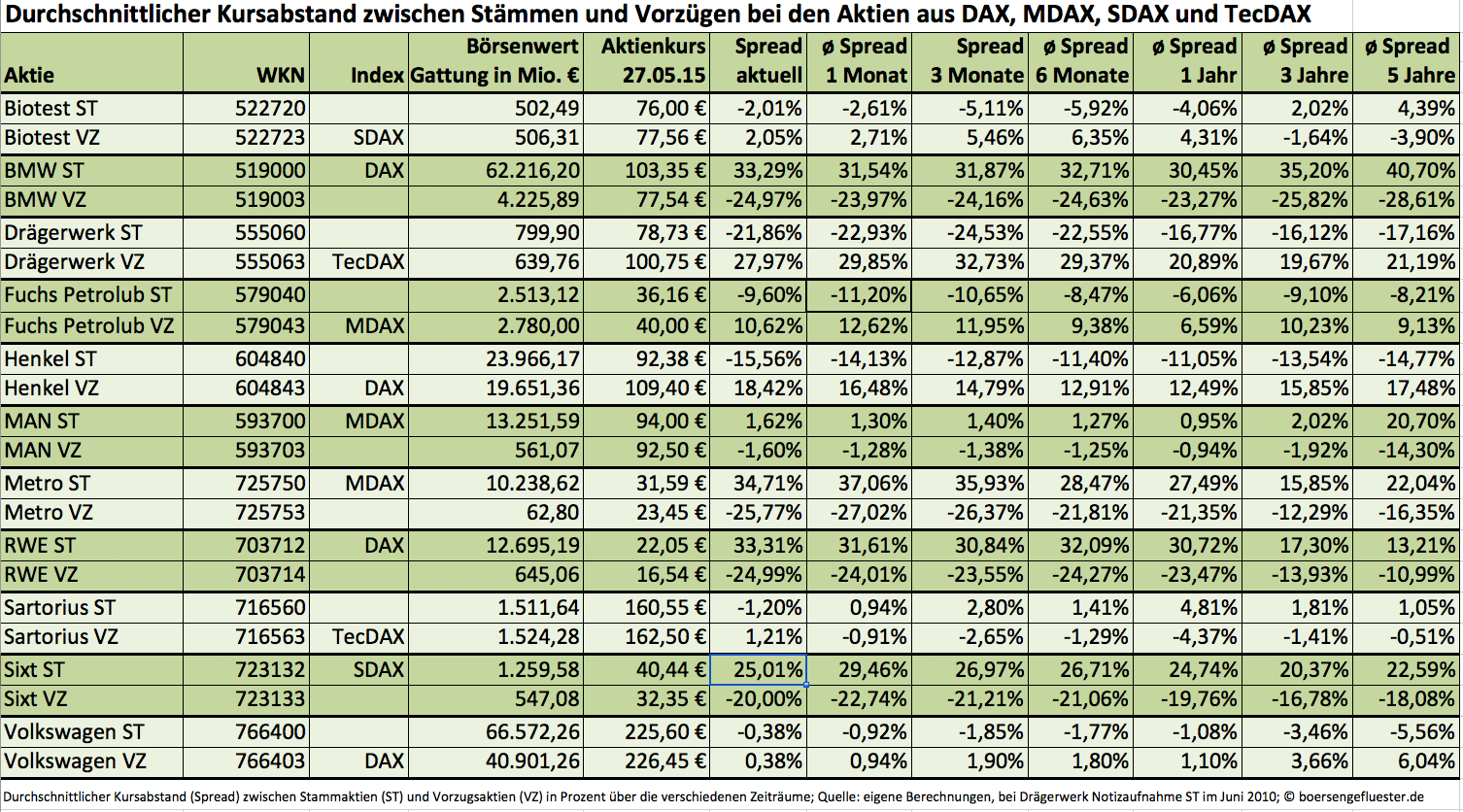

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

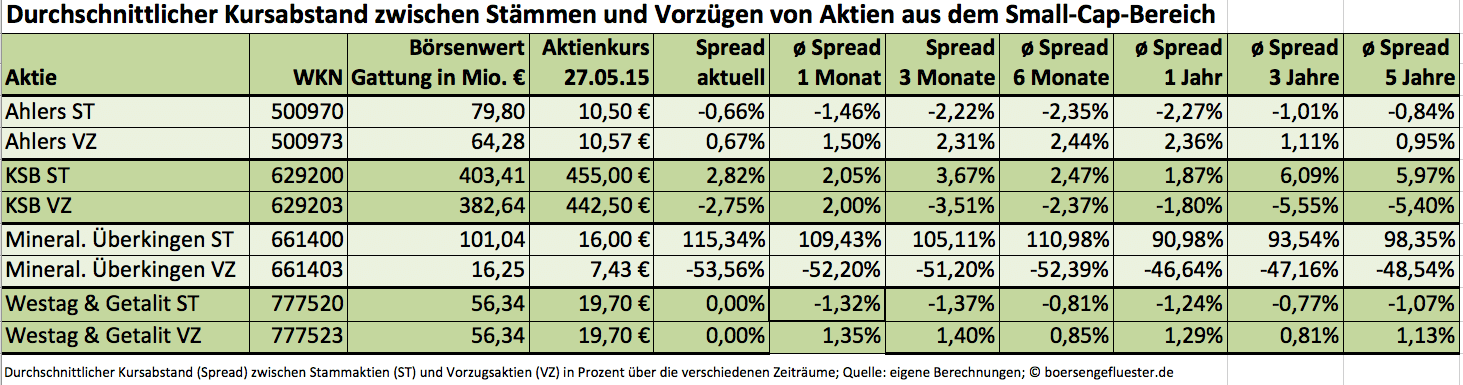

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.