| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Manz | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JQ5U | DE000A0JQ5U3 | AG | 0,64 Mio. € | 22.09.2006 | Verkaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Allianz | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 840400 | DE0008404005 | SE | 160.156,36 Mio. € | - | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Axel Springer | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 550135 | DE0005501357 | SE | 7.121,09 Mio. € | 08.11.1985 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| comdirect bank | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 542800 | DE0005428007 | AG | 1.957,32 Mio. € | 05.06.2000 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| 1&1 | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 554550 | DE0005545503 | AG | 3.632,51 Mio. € | 22.04.1998 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 646450 | DE0006464506 | AG | 133,42 Mio. € | 03.10.1984 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Syzygy | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 510480 | DE0005104806 | AG | 17,15 Mio. € | 06.10.2000 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 565970 | DE0005659700 | SE | 916,53 Mio. € | 25.05.1999 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Fidor Bank | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0MKYF | DE000A0MKYF1 | 0,00 Mio. € | 01.01.1970 | Halten | ||

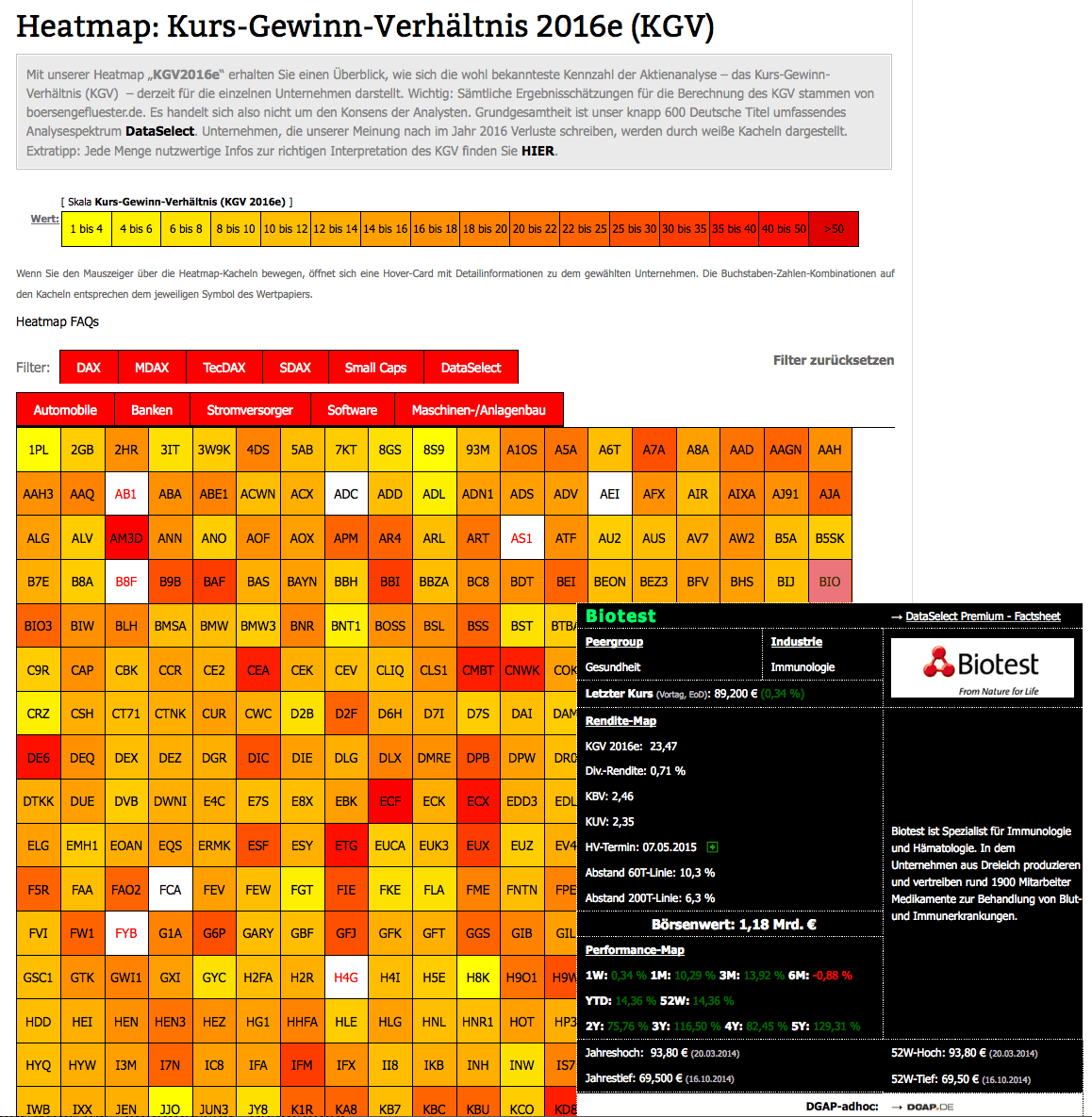

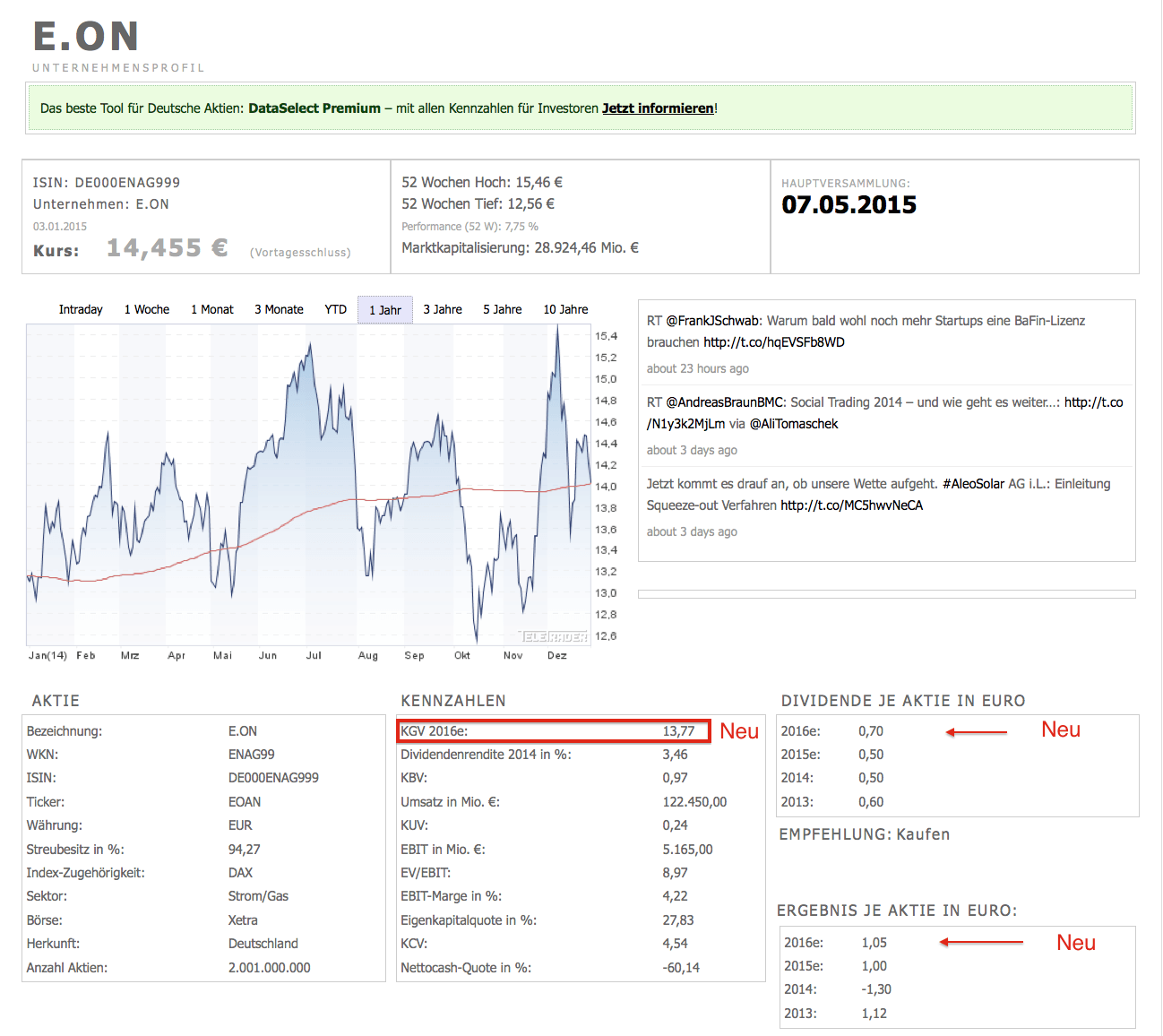

Ansonsten finden Sie die wichtigsten Informationen zur Entwicklung der Ergebnisse je Aktie sowie das jeweilige 2016er-KGV auf Basis der von uns selbst durchgeführten Gewinnprognosen ab sofort auch auf den jeweiligen Profilseiten zu den Einzelaktien. Zu diesen Seiten kommen Sie über unseren AKTIENFINDER oben rechts auf der Startseite von boersengefluester.de oder aber, wenn Sie die von uns gefetteten und klickbaren Firmennamen – wie zum Beispiel BASF oder Nordex – innerhalb der Berichterstattung von boersengefluester.de anwählen. Darüber hinaus finden Sie ab sofort das „KGV 2016e" (das „e" steht für erwartet) in den kleinen Fazitkästen „Investor-Informationen" unter den Einzelgeschichten von boersengefluester.de.

Ansonsten finden Sie die wichtigsten Informationen zur Entwicklung der Ergebnisse je Aktie sowie das jeweilige 2016er-KGV auf Basis der von uns selbst durchgeführten Gewinnprognosen ab sofort auch auf den jeweiligen Profilseiten zu den Einzelaktien. Zu diesen Seiten kommen Sie über unseren AKTIENFINDER oben rechts auf der Startseite von boersengefluester.de oder aber, wenn Sie die von uns gefetteten und klickbaren Firmennamen – wie zum Beispiel BASF oder Nordex – innerhalb der Berichterstattung von boersengefluester.de anwählen. Darüber hinaus finden Sie ab sofort das „KGV 2016e" (das „e" steht für erwartet) in den kleinen Fazitkästen „Investor-Informationen" unter den Einzelgeschichten von boersengefluester.de.

Für Anleger, die sich in erster Linie für DAX-Aktien interessieren, bietet boersengefluester.de eine besonders nutzwertige Kennzahlenübersicht, die in dieser Form wohl keine andere Webseite bietet – zumindest kennen wir keine: „DAX: 10-Jahres-Durchschnitte für KGV, KBV und Dividende". Auch hier gilt, dass das aktuelle KGV ab sofort auf 2016er-Basis ermittelt wird. Der 10-Jahres-Wert entspricht jetzt dem arithmetischen Mittel der Jahre 2006 bis 2015. Einfach auf den gefetteten Namen klicken, und Sie gelangen direkt zu der Übersicht.

Für Anleger, die sich in erster Linie für DAX-Aktien interessieren, bietet boersengefluester.de eine besonders nutzwertige Kennzahlenübersicht, die in dieser Form wohl keine andere Webseite bietet – zumindest kennen wir keine: „DAX: 10-Jahres-Durchschnitte für KGV, KBV und Dividende". Auch hier gilt, dass das aktuelle KGV ab sofort auf 2016er-Basis ermittelt wird. Der 10-Jahres-Wert entspricht jetzt dem arithmetischen Mittel der Jahre 2006 bis 2015. Einfach auf den gefetteten Namen klicken, und Sie gelangen direkt zu der Übersicht.

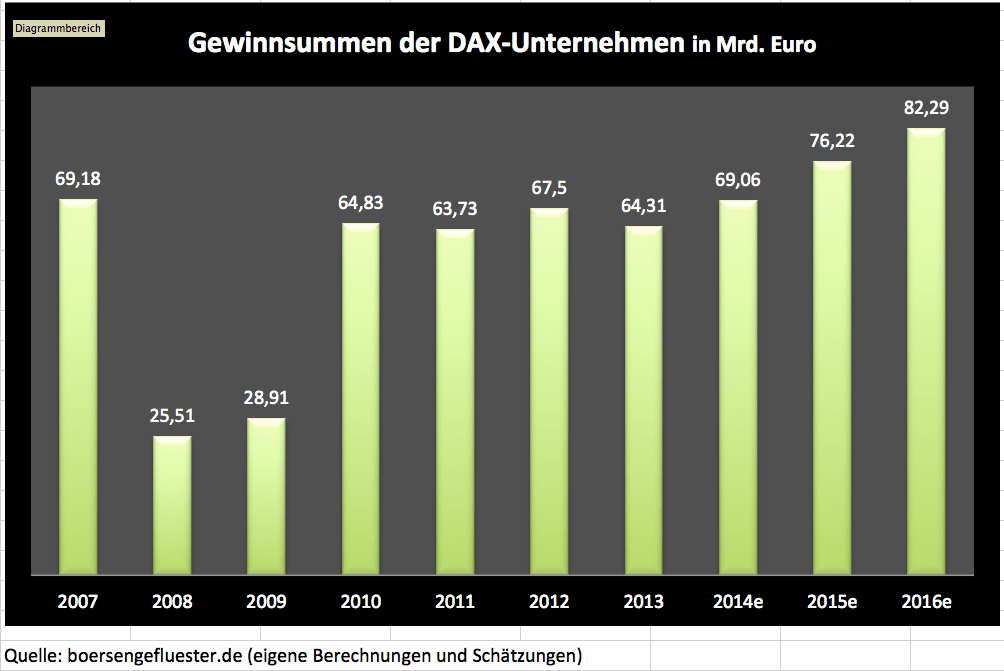

Bewertungstechnisch ist bei den meisten Blue Chips alles im Lot. Das zeigt auch ein Blick auf den Gesamtindex. Auf Basis der Gewinnschätzungen von boersengefluester.de dürfte die addierte Gewinnsumme der 30 DAX-Unternehmen von 69,06 Mrd. Euro für 2014 im laufenden Jahr auf 76,22 Mrd. Euro klettern. Für 2016 rechnen wir derzeit mit einem weiteren Plus von knapp acht Prozent auf 82,29 Mrd. Euro. Angesichts eines Börsenwerts von 1.065,544 Mrd. Euro von allen DAX-Gesellschaften ergibt sich daraus ein 2016er-Index-KGV von zurzeit 12,95. Auf 2015er-Basis ergibt sich ein Wert von fast genau 13,0. Zumindest unter diesem Aspekt scheinen die Börsenkurse also nicht unbedingt heißgelaufen zu sein. Eine Garantie für steigende Notierungen lässt sich allein daraus aber nicht schließen, schließlich ist das KGV nur ein Bewertungsaspekt unter vielen anderen. Zudem ist längst nicht sicher, dass die Unternehmen die Erwartungshaltungen auch tatsächlich erfüllen können. Sicher ist schon jetzt: In den kommenden Jahren wird es jede Menge Updates von uns geben. Und: Über E-Mails und Postings von Ihnen freuen wir uns natürlich trotzdem jederzeit.

[sws_green_box box_size="585"] Wichtig auch für die Nutzer unserer besonders umfangreichen Excel-Tabelle für unser Analyse-Universum DataSelect. Ab sofort finden Sie hier für alle Titel die entsprechenden Spalten zu Dividende und Ergebnis je Aktie für 2016 integriert. Damit bilden wir in dieser Datenbank – sofern verfügbar – die Ergebnis- und Dividendenreihen für die Jahre 1997 bis 2016 ab. Weitere Informationen zu unserem kostenpflichtigen Angebot finden Sie unter diesem LINK. [/sws_green_box]

[sws_red_box box_size="585"] Extratipp von boersengefluester.de: Sie wollen wissen, wie das Kurs-Gewinn-Verhältnis (KGV) genau berechnet wird und welche Aspekte bei der richtigen Interpretation dieser Kennzahl wichtig sind? Dann sollten Sie unser Wissensstück „KGV: Was Sie über diese Kennzahl wissen müssen" lesen.[/sws_red_box]

Foto: picjumbo...

Bewertungstechnisch ist bei den meisten Blue Chips alles im Lot. Das zeigt auch ein Blick auf den Gesamtindex. Auf Basis der Gewinnschätzungen von boersengefluester.de dürfte die addierte Gewinnsumme der 30 DAX-Unternehmen von 69,06 Mrd. Euro für 2014 im laufenden Jahr auf 76,22 Mrd. Euro klettern. Für 2016 rechnen wir derzeit mit einem weiteren Plus von knapp acht Prozent auf 82,29 Mrd. Euro. Angesichts eines Börsenwerts von 1.065,544 Mrd. Euro von allen DAX-Gesellschaften ergibt sich daraus ein 2016er-Index-KGV von zurzeit 12,95. Auf 2015er-Basis ergibt sich ein Wert von fast genau 13,0. Zumindest unter diesem Aspekt scheinen die Börsenkurse also nicht unbedingt heißgelaufen zu sein. Eine Garantie für steigende Notierungen lässt sich allein daraus aber nicht schließen, schließlich ist das KGV nur ein Bewertungsaspekt unter vielen anderen. Zudem ist längst nicht sicher, dass die Unternehmen die Erwartungshaltungen auch tatsächlich erfüllen können. Sicher ist schon jetzt: In den kommenden Jahren wird es jede Menge Updates von uns geben. Und: Über E-Mails und Postings von Ihnen freuen wir uns natürlich trotzdem jederzeit.

[sws_green_box box_size="585"] Wichtig auch für die Nutzer unserer besonders umfangreichen Excel-Tabelle für unser Analyse-Universum DataSelect. Ab sofort finden Sie hier für alle Titel die entsprechenden Spalten zu Dividende und Ergebnis je Aktie für 2016 integriert. Damit bilden wir in dieser Datenbank – sofern verfügbar – die Ergebnis- und Dividendenreihen für die Jahre 1997 bis 2016 ab. Weitere Informationen zu unserem kostenpflichtigen Angebot finden Sie unter diesem LINK. [/sws_green_box]

[sws_red_box box_size="585"] Extratipp von boersengefluester.de: Sie wollen wissen, wie das Kurs-Gewinn-Verhältnis (KGV) genau berechnet wird und welche Aspekte bei der richtigen Interpretation dieser Kennzahl wichtig sind? Dann sollten Sie unser Wissensstück „KGV: Was Sie über diese Kennzahl wissen müssen" lesen.[/sws_red_box]

Foto: picjumbo...

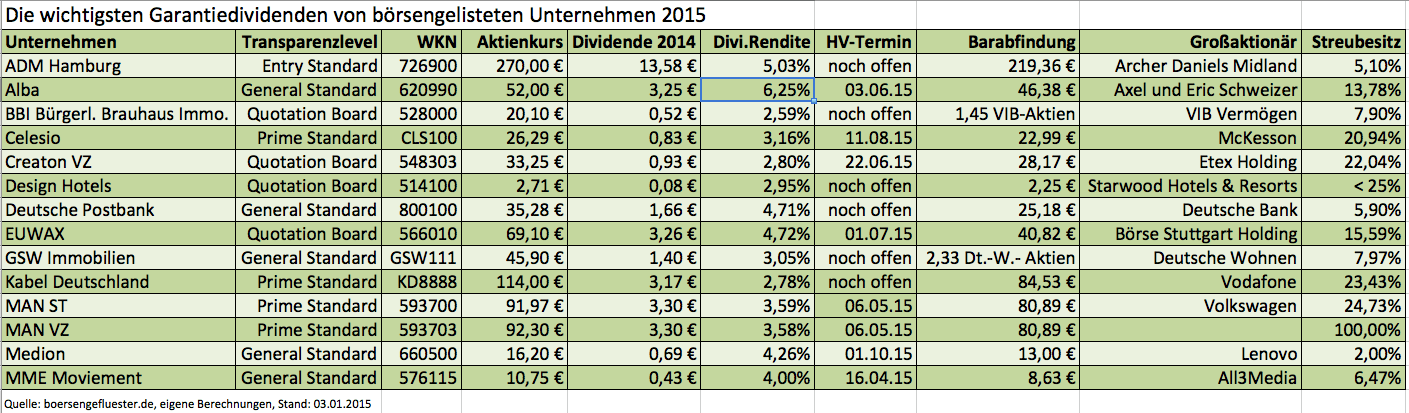

[sws_green_box box_size="585"]Tipp von boersengefluester.de: Eine regelmäßig aktualisierte Übersicht mit den Garantiedividenden für 2015 finden Sie direkt unter diesem LINK.[/sws_green_box]

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Die entsprechende Tabelle mit den Garantiedividenden 2016 finden Sie unter diesem LINK.[/sws_blue_box]

Foto: SplitShire.com

...

[sws_green_box box_size="585"]Tipp von boersengefluester.de: Eine regelmäßig aktualisierte Übersicht mit den Garantiedividenden für 2015 finden Sie direkt unter diesem LINK.[/sws_green_box]

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Die entsprechende Tabelle mit den Garantiedividenden 2016 finden Sie unter diesem LINK.[/sws_blue_box]

Foto: SplitShire.com

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SNP Schneider-Neureither | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 720370 | DE0007203705 | SE | 592,34 Mio. € | 03.04.2000 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Aleo Solar | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JM63 | DE000A0JM634 | 0,00 Mio. € | 14.07.2006 | Hochspekulativ! | ||

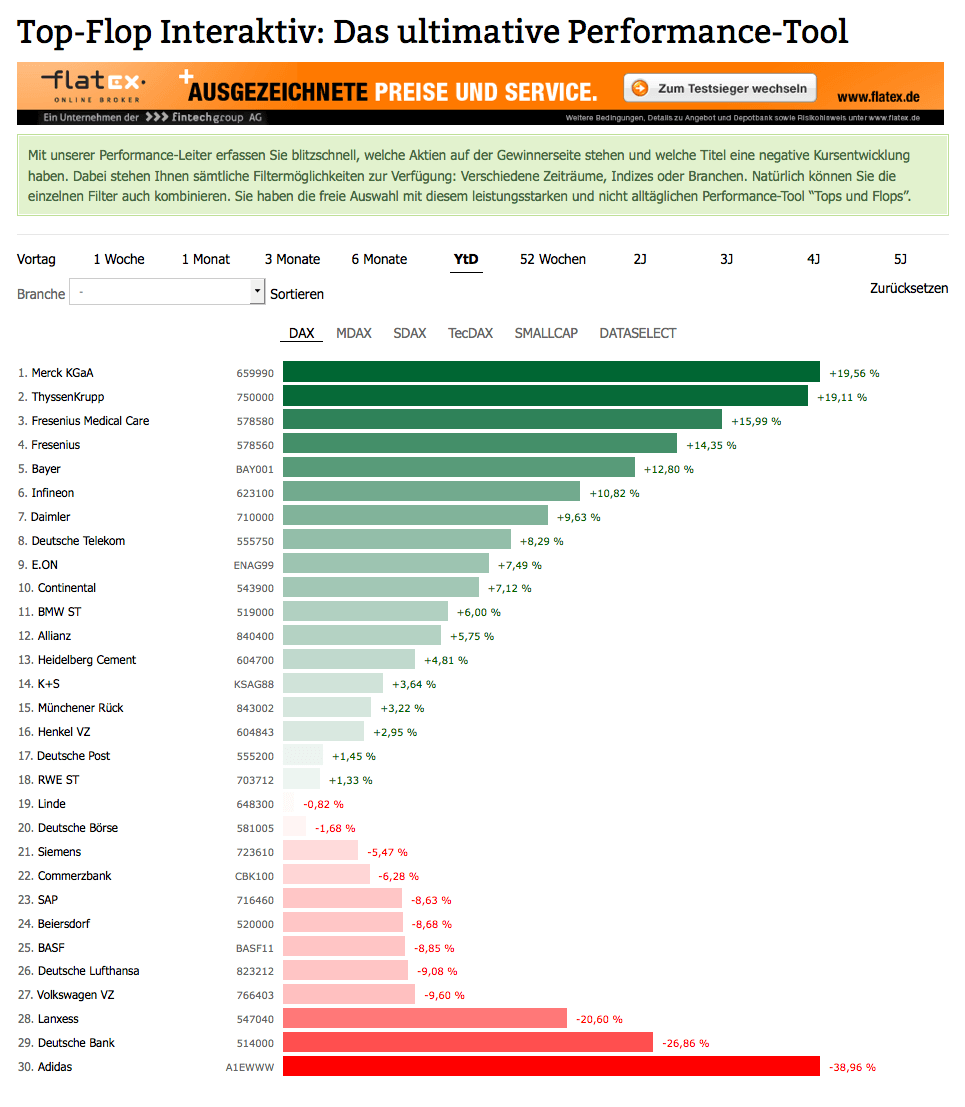

Sieht die Entwicklung bei den Einzelindizes – vom TecDAX abgesehen – gar nicht mal so spektakulär aus, zeigt sich beim Blick auf die Einzelwerte naturgemäß viel mehr Bewegung. So werden Aktionäre von ThyssenKrupp, Merck KGaA oder Fresenius Medical Care das Börsenjahr ganz anders beurteilen als Anteilseigner von Adidas, Deutsche Bank oder Lanxess. Überhaupt zeigt sich ein diffuses Bild bei den Hits und Flops des DAX: Einerseits fällt die starke Präsenz der Pharmabranche im oberen Tabellenbereich auf. Andererseits hat mit ThyssenKrupp ausgerechnet der wohl konjunkturanfälligste Titel aus dem Index beinahe das Rennen gemacht und wurde quasi erst auf der Zielgeraden von Merck überholt. Ganz unten verschreckte Adidas mit einer kräftigen Gewinnwarnung und dem problematischen Engagement in Russland die Investoren. Bei der Deutschen Bank gab es die große Kapitalerhöhung, die die Performance ein wenig verzerrt. Dennoch bleibt es dabei, dass das Frankfurter Finanzhaus extrem mit sich selbst beschäftigt ist.

Sieht die Entwicklung bei den Einzelindizes – vom TecDAX abgesehen – gar nicht mal so spektakulär aus, zeigt sich beim Blick auf die Einzelwerte naturgemäß viel mehr Bewegung. So werden Aktionäre von ThyssenKrupp, Merck KGaA oder Fresenius Medical Care das Börsenjahr ganz anders beurteilen als Anteilseigner von Adidas, Deutsche Bank oder Lanxess. Überhaupt zeigt sich ein diffuses Bild bei den Hits und Flops des DAX: Einerseits fällt die starke Präsenz der Pharmabranche im oberen Tabellenbereich auf. Andererseits hat mit ThyssenKrupp ausgerechnet der wohl konjunkturanfälligste Titel aus dem Index beinahe das Rennen gemacht und wurde quasi erst auf der Zielgeraden von Merck überholt. Ganz unten verschreckte Adidas mit einer kräftigen Gewinnwarnung und dem problematischen Engagement in Russland die Investoren. Bei der Deutschen Bank gab es die große Kapitalerhöhung, die die Performance ein wenig verzerrt. Dennoch bleibt es dabei, dass das Frankfurter Finanzhaus extrem mit sich selbst beschäftigt ist.

Im MDAX gaben 2014 die Immobilienwerte den Ton an. Mit Gagfah, Deutsche Annington, LEG Immobilien und Deutsche Wohnen sind gleich vier Branchenvertreter unter den Top 10. Beim Roboterspezialisten Kuka kamen der Kauf von Swisslog sowie der Einstieg des Maschinenbauunternehmens Voith gut an. Die rote Laterne hält der Baukonzern Bilfinger. Nach mehreren Gewinnwarnungen musste Vorstandschef Roland Koch im August den Hut nehmen. Bei Südzucker schlagen die Änderungen der Zuckermarktverordnung voll ins Kontor. Um Stada Arzneimittel haben die Anleger aufgrund des Russland-Engagements einen Bogen gemacht.

Im MDAX gaben 2014 die Immobilienwerte den Ton an. Mit Gagfah, Deutsche Annington, LEG Immobilien und Deutsche Wohnen sind gleich vier Branchenvertreter unter den Top 10. Beim Roboterspezialisten Kuka kamen der Kauf von Swisslog sowie der Einstieg des Maschinenbauunternehmens Voith gut an. Die rote Laterne hält der Baukonzern Bilfinger. Nach mehreren Gewinnwarnungen musste Vorstandschef Roland Koch im August den Hut nehmen. Bei Südzucker schlagen die Änderungen der Zuckermarktverordnung voll ins Kontor. Um Stada Arzneimittel haben die Anleger aufgrund des Russland-Engagements einen Bogen gemacht.

Einen deutlichen Sieger gab es im SDAX. Der Werbemittelspezialist Ströer Media brachte es auf eine starke Performance von 92 Prozent. Die Dividende von 0,10 Euro je Aktie hat hierbei nur einen minimalen Beitrag geleistet. Viel mehr hat die Börsianer der Transformationsprozess hin zu digitalen Werbeträgern und Analysesystemen überzeugt. Überhaupt ist es bemerkenswert, dass die klassischen Dividendenhits bei der Performance 2014 eher im Mittelfeld dümpeln. Daran ändern auch Ausnahmen wie der Autovermieter Sixt nichts. Mit SGL Carbon, Delticom und Deutz mussten drei Titel aus dem Small-Cap-Index sogar extrem schmerzhafte Kursverluste hinnehmen.

Einen deutlichen Sieger gab es im SDAX. Der Werbemittelspezialist Ströer Media brachte es auf eine starke Performance von 92 Prozent. Die Dividende von 0,10 Euro je Aktie hat hierbei nur einen minimalen Beitrag geleistet. Viel mehr hat die Börsianer der Transformationsprozess hin zu digitalen Werbeträgern und Analysesystemen überzeugt. Überhaupt ist es bemerkenswert, dass die klassischen Dividendenhits bei der Performance 2014 eher im Mittelfeld dümpeln. Daran ändern auch Ausnahmen wie der Autovermieter Sixt nichts. Mit SGL Carbon, Delticom und Deutz mussten drei Titel aus dem Small-Cap-Index sogar extrem schmerzhafte Kursverluste hinnehmen.

Aus dem Kreis der TecDAX-Mitglieder sorgten mit BB Biotech, Nemetschek und Dialog Semiconductor zwei Klassiker für die mit Abstand beste Performance. Zu den Top-Titeln zählte aber auch der Windkraftanlagenhersteller Nordex. Und auch hier haben sich die Investoren wohl mehr von den zahlreichen Großaufträgen anstecken lassen, als von der Perspektive, dass die Rostocker sich womöglich in den Kreis der Dividendenzahler eingruppieren wollen. Bitter ist der Kursabsturz von LPKF Laser. Der Spezialmaschinenbauer musste seine Ziele für 2014 deutlich kürzen. Übertroffen wurde das Kursdebakel nur durch QSC. Immerhin ranken sich um den Telecomkonzern mittlerweile Übernahmegerüchte durch United Internet.

Aus dem Kreis der TecDAX-Mitglieder sorgten mit BB Biotech, Nemetschek und Dialog Semiconductor zwei Klassiker für die mit Abstand beste Performance. Zu den Top-Titeln zählte aber auch der Windkraftanlagenhersteller Nordex. Und auch hier haben sich die Investoren wohl mehr von den zahlreichen Großaufträgen anstecken lassen, als von der Perspektive, dass die Rostocker sich womöglich in den Kreis der Dividendenzahler eingruppieren wollen. Bitter ist der Kursabsturz von LPKF Laser. Der Spezialmaschinenbauer musste seine Ziele für 2014 deutlich kürzen. Übertroffen wurde das Kursdebakel nur durch QSC. Immerhin ranken sich um den Telecomkonzern mittlerweile Übernahmegerüchte durch United Internet.

Bei den Small Caps sind die Kursavancen der Spitzengruppe Richtung Norden naturgemäß wesentlich höher. Immerhin sieben Papiere brachten es auf eine Performance von mehr als 100 Prozent – allesamt ohne Unterstützung von der Dividendenseite. Bei Design Hotels sorgte ein Übernahmeangebot durch den US-Konzern Starwood Hotels & Resorts Worldwide für den Kursturbo. Mittlerweile haben die Amerikaner einen Beherrschungsvertrag mit einer Barabfindung über 2,25 Euro bzw. einer Garantiedividende von 0,10 Euro je Anteilschein vorgelegt. Bei dem IT-Spezialisten Transtec gab es ebenfalls ein Übernahmeangebot. Boersengefluester.de hatte die Story damals ausführlich vorgestellt (HIER). Ansonsten gilt auch bei den Small Caps: Auffällig viele Immobilienwerte, Pharmatitel und Aktien aus dem Dunstkreis des Fintech-Sektors finden sich in der Spitzengruppe. Am anderen Ende der Performance-Leiter sieht es dafür tiefrot aus. Hier finden sich Totalausfälle wie MIFA Fahrradwerke oder Hansa Group – aber auch etliche Papiere von chinesischen Unternehmen. Insbesondere die China-Aktien mutierten 2014 vielfach zu Skandalnudeln. Boersengefluester.de ist sehr gespannt, ob es den chinesischen Firmenlenkern ernsthaft daran gelegen ist, verloren gegangenes Vertrauen wieder herzustellen.

Bei den Small Caps sind die Kursavancen der Spitzengruppe Richtung Norden naturgemäß wesentlich höher. Immerhin sieben Papiere brachten es auf eine Performance von mehr als 100 Prozent – allesamt ohne Unterstützung von der Dividendenseite. Bei Design Hotels sorgte ein Übernahmeangebot durch den US-Konzern Starwood Hotels & Resorts Worldwide für den Kursturbo. Mittlerweile haben die Amerikaner einen Beherrschungsvertrag mit einer Barabfindung über 2,25 Euro bzw. einer Garantiedividende von 0,10 Euro je Anteilschein vorgelegt. Bei dem IT-Spezialisten Transtec gab es ebenfalls ein Übernahmeangebot. Boersengefluester.de hatte die Story damals ausführlich vorgestellt (HIER). Ansonsten gilt auch bei den Small Caps: Auffällig viele Immobilienwerte, Pharmatitel und Aktien aus dem Dunstkreis des Fintech-Sektors finden sich in der Spitzengruppe. Am anderen Ende der Performance-Leiter sieht es dafür tiefrot aus. Hier finden sich Totalausfälle wie MIFA Fahrradwerke oder Hansa Group – aber auch etliche Papiere von chinesischen Unternehmen. Insbesondere die China-Aktien mutierten 2014 vielfach zu Skandalnudeln. Boersengefluester.de ist sehr gespannt, ob es den chinesischen Firmenlenkern ernsthaft daran gelegen ist, verloren gegangenes Vertrauen wieder herzustellen.

Bemerkenswert fanden wir eine vor nicht allzu langer Zeit erschienene Studie, wonach die Aktien von Unternehmen, deren Anfangsbuchstabe relativ weit vorn im Alphabet zu finden ist, sich im Schnitt besser entwickeln als Papiere von Firmen, deren Name eher hinten im Alphabet angesiedelt ist (zu dem Beitrag auf boersengefluester.de kommen Sie HIER). Die US-Forscher begründeten dies unter anderem damit, dass Anleger den am Anfang auftauchenden Titeln bei den Kurslisten aus Indizes etc. eine höhere Aufmerksamkeit widmen. Boersengefluester.de hatte Anfang Dezember bereits die Probe aufs Exempel für Aktien von deutschen Unternehmen gemacht. Fazit: Signifikante Bewertungsunterschiede sind hierzulande nicht festzustellen. Dennoch ist es bemerkenswert, dass es zumindest bei der Kursentwicklung durchaus Unterschiede gibt. Weil uns die Studie so gut gefallen hat, haben wir die wesentlichen Kennzahlen für deutsche Aktien nun noch einmal nachgerechnet – ein exklusiver Service von boersengefluester.de.

Bemerkenswert fanden wir eine vor nicht allzu langer Zeit erschienene Studie, wonach die Aktien von Unternehmen, deren Anfangsbuchstabe relativ weit vorn im Alphabet zu finden ist, sich im Schnitt besser entwickeln als Papiere von Firmen, deren Name eher hinten im Alphabet angesiedelt ist (zu dem Beitrag auf boersengefluester.de kommen Sie HIER). Die US-Forscher begründeten dies unter anderem damit, dass Anleger den am Anfang auftauchenden Titeln bei den Kurslisten aus Indizes etc. eine höhere Aufmerksamkeit widmen. Boersengefluester.de hatte Anfang Dezember bereits die Probe aufs Exempel für Aktien von deutschen Unternehmen gemacht. Fazit: Signifikante Bewertungsunterschiede sind hierzulande nicht festzustellen. Dennoch ist es bemerkenswert, dass es zumindest bei der Kursentwicklung durchaus Unterschiede gibt. Weil uns die Studie so gut gefallen hat, haben wir die wesentlichen Kennzahlen für deutsche Aktien nun noch einmal nachgerechnet – ein exklusiver Service von boersengefluester.de.

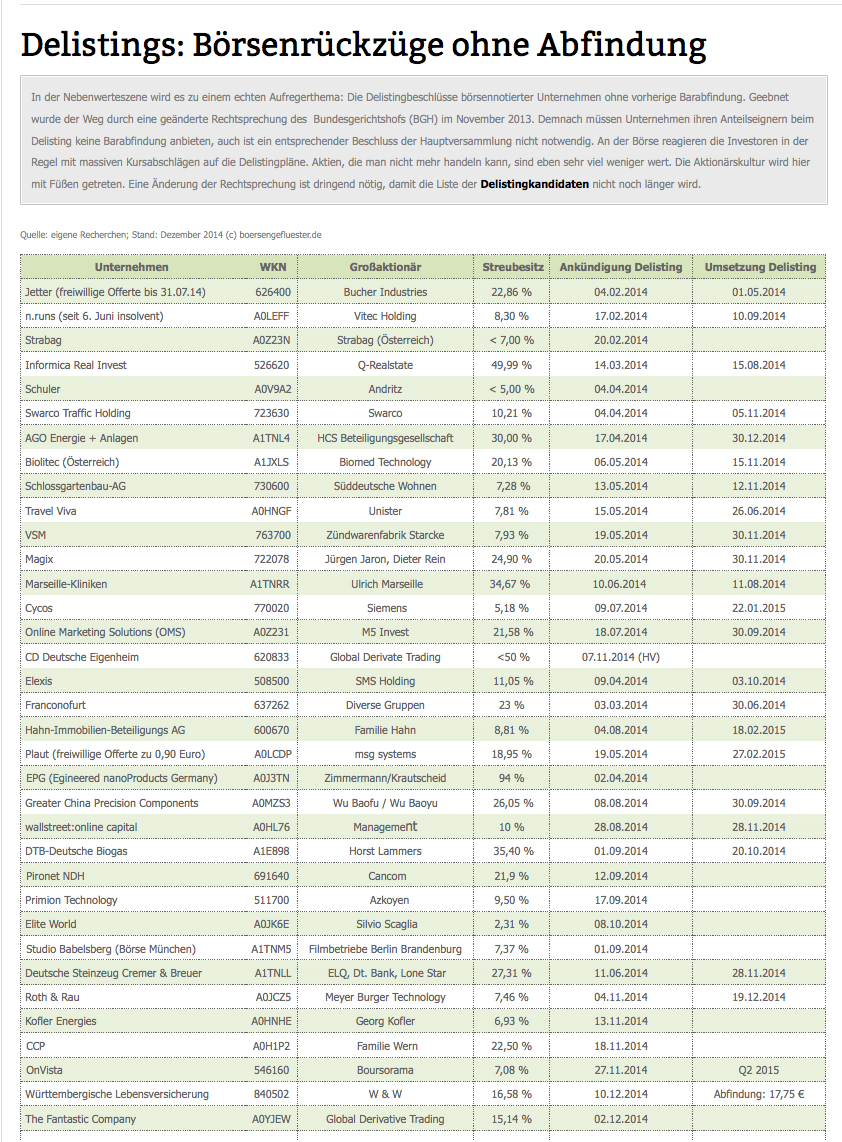

Deutlich ernster und ein wirkliches Ärgernis ist die Welle an Delistings von der Deutschen Börse, ohne dass die Anleger mit einer ordentlichen Abfindung entschädigt werden. Immerhin 36 Gesellschaften haben den Schritt 2014 angekündigt und vielfach auch bereits umgesetzt. Hintergrund der Entwicklung ist eine geänderte Rechtsprechung. Zwar erschweren erste Regionalbörsen bereits die Rückzugspläne börsenmüder Unternehmen. Dennoch ist zu befürchten, dass der Trend uns auch im laufenden Jahr begleiten wird. Ein Indiz: Mit CCR Logistics Systems hat kurz vor Jahresende eine weitere Gesellschaft ihr Delisting angekündigt. Boersengefluester.de hatte mehrfach über das Thema berichtet und auch eine Liste mit potenziellen Abschiedskandidaten erstellt (HIER). Zudem aktualisieren wir regelmäßig unsere Gesamtübersicht. Direkt zu der Tabelle kommen Sie über diesen LINK.

Deutlich ernster und ein wirkliches Ärgernis ist die Welle an Delistings von der Deutschen Börse, ohne dass die Anleger mit einer ordentlichen Abfindung entschädigt werden. Immerhin 36 Gesellschaften haben den Schritt 2014 angekündigt und vielfach auch bereits umgesetzt. Hintergrund der Entwicklung ist eine geänderte Rechtsprechung. Zwar erschweren erste Regionalbörsen bereits die Rückzugspläne börsenmüder Unternehmen. Dennoch ist zu befürchten, dass der Trend uns auch im laufenden Jahr begleiten wird. Ein Indiz: Mit CCR Logistics Systems hat kurz vor Jahresende eine weitere Gesellschaft ihr Delisting angekündigt. Boersengefluester.de hatte mehrfach über das Thema berichtet und auch eine Liste mit potenziellen Abschiedskandidaten erstellt (HIER). Zudem aktualisieren wir regelmäßig unsere Gesamtübersicht. Direkt zu der Tabelle kommen Sie über diesen LINK.

Lange Zeit waren sie fast von der Bildfläche verschwunden – doch mit den anhaltend steigenden Aktienkursen erlebten sie 2014 ein Comeback: Die Rede ist von Aktien-Splits. Aus der DAX-Familie setzten 2014 CTS Eventim (Verhältnis 1:1), Fuchs Petrolub (1:1), Merck KGaA (1:1), Brenntag (1:3), Fresenius (1:3) und Fielmann (1:1) auf die Kurskosmetik. Tipp: Eine Gesamtübersicht der wichtigsten Aktiensplits seit 2000 finden Sie auf boersengefluester.de unter diesem LINK.

Alter Wein in neuen Schläuchen? Nicht immer, bei manchen Gesellschaften war der Namenswechsel auch mit einer geschäftlichen Veränderung verbunden. Sei es drum, bei diesen Gesellschaften mussten sich Aktionäre 2014 an einen neuen Namen gewöhnen:

Lange Zeit waren sie fast von der Bildfläche verschwunden – doch mit den anhaltend steigenden Aktienkursen erlebten sie 2014 ein Comeback: Die Rede ist von Aktien-Splits. Aus der DAX-Familie setzten 2014 CTS Eventim (Verhältnis 1:1), Fuchs Petrolub (1:1), Merck KGaA (1:1), Brenntag (1:3), Fresenius (1:3) und Fielmann (1:1) auf die Kurskosmetik. Tipp: Eine Gesamtübersicht der wichtigsten Aktiensplits seit 2000 finden Sie auf boersengefluester.de unter diesem LINK.

Alter Wein in neuen Schläuchen? Nicht immer, bei manchen Gesellschaften war der Namenswechsel auch mit einer geschäftlichen Veränderung verbunden. Sei es drum, bei diesen Gesellschaften mussten sich Aktionäre 2014 an einen neuen Namen gewöhnen:

...

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Amadeus Fire | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 509310 | DE0005093108 | AG | 106,25 Mio. € | 04.03.1999 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| BASF | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| BASF11 | DE000BASF111 | SE | 44.108,45 Mio. € | 30.01.1952 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Bijou Brigitte | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 522950 | DE0005229504 | AG | 371,79 Mio. € | 27.05.1988 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 565970 | DE0005659700 | SE | 916,53 Mio. € | 25.05.1999 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Eurokai VZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 570653 | DE0005706535 | GmbH & Co. KGaA | 772,40 Mio. € | 13.12.1985 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Hermle, Berthold VZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 605283 | DE0006052830 | AG | 865,00 Mio. € | 10.04.1990 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| RTL Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 861149 | LU0061462528 | SA | 4.804,76 Mio. € | 30.04.2013 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Siemens | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 723610 | DE0007236101 | AG | 213.407,80 Mio. € | 01.05.1948 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Sto VZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 727413 | DE0007274136 | SE & Co. KGaA | 654,25 Mio. € | 30.07.1999 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 57.139,00 | 62.265,00 | 71.977,00 | 77.769,00 | 75.930,00 | 78.914,00 | 84.440,00 | |

| EBITDA1,2 | 7.601,00 | 9.091,00 | 10.759,00 | 14.163,00 | 13.577,00 | 13.381,00 | 0,00 | |

| EBITDA-Marge %3 | 13,30 | 14,60 | 14,95 | 18,21 | 17,88 | 16,96 | 0,00 | |

| EBIT1,4 | 4.444,00 | 6.016,00 | 7.198,00 | 10.555,00 | 10.419,00 | 9.992,00 | 0,00 | |

| EBIT-Marge %5 | 7,78 | 9,66 | 10,00 | 13,57 | 13,72 | 12,66 | 0,00 | |

| Jahresüberschuss1 | 4.200,00 | 6.697,00 | 4.392,00 | 8.529,00 | 8.992,00 | 10.387,00 | 8.640,00 | |

| Netto-Marge %6 | 7,35 | 10,76 | 6,10 | 10,97 | 11,84 | 13,16 | 10,23 | |

| Cashflow1,7 | 8.862,00 | 9.996,00 | 10.241,00 | 12.239,00 | 11.665,00 | 13.257,00 | 0,00 | |

| Ergebnis je Aktie8 | 4,93 | 6,28 | 4,59 | 9,91 | 10,38 | 12,25 | 11,05 | |

| Dividende je Aktie8 | 3,50 | 4,00 | 4,25 | 4,70 | 5,20 | 5,35 | 5,40 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Siemens | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 723610 | DE0007236101 | AG | 213.407,80 Mio. € | 01.05.1948 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 2,30 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 2,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Diebold Nixdorf | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0CAYB | DE000A0CAYB2 | AG | 1.985,10 Mio. € | 19.05.2004 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,29 | 0,34 | 0,38 | 0,43 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SinnerSchrader | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 514190 | DE0005141907 | AG | 197,38 Mio. € | 02.11.1999 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 28.899,00 | 34.015,00 | 41.140,00 | 37.536,00 | 35.041,00 | 32.837,00 | 32.800,00 | |

| EBITDA1,2 | -1.080,00 | 1.416,00 | 3.248,00 | 1.679,00 | 895,00 | 1.448,00 | 0,00 | |

| EBITDA-Marge %3 | -3,74 | 4,16 | 7,90 | 4,47 | 2,55 | 4,41 | 0,00 | |

| EBIT1,4 | -5.260,00 | 443,00 | 1.772,00 | -1.986,00 | -1.070,00 | 28,00 | 600,00 | |

| EBIT-Marge %5 | -18,20 | 1,30 | 4,31 | -5,29 | -3,05 | 0,09 | 1,83 | |

| Jahresüberschuss1 | -5.541,00 | -25,00 | 1.220,00 | -1.986,00 | -1.450,00 | 532,00 | -600,00 | |

| Netto-Marge %6 | -19,17 | -0,07 | 2,97 | -5,29 | -4,14 | 1,62 | -1,83 | |

| Cashflow1,7 | -3.326,00 | 92,00 | 617,00 | 2.064,00 | 1.353,00 | 1.684,00 | 0,00 | |

| Ergebnis je Aktie8 | -8,91 | -0,18 | 1,82 | -3,33 | -2,42 | 0,75 | -0,95 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| ThyssenKrupp | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 750000 | DE0007500001 | AG | 7.289,85 Mio. € | 25.03.1999 | Halten | |

Zu den meist diskutierten Aktien gehören – neben Klassikern wie Apple, Nordex, Barrick Gold oder Deutsche Bank – häufig auch eher unbekannte Werte, die dafür aber ziemlich heiße Investments sind.

Grundsätzlich muss über einen Titel natürlich rege diskutiert werden, damit sich auch zuverlässig Handelssignale ableiten lassen. Allerdings ist die Masse der Nachrichten und Meinungen nur eine von mehreren Komponenten, welche in die Signalberechnung mit eingehen. So kann es sein, dass ein wenig diskutierter Titel ein Handelssignal erhält, während ein stark besprochener Wert am selben Tag keine Berücksichtigung erfährt. Ausschlaggebend ist das Zusammenspiel von historischer Performance, Meinungsführerschaft, kollektiver Stimmungslage und aktueller Diskussionsintensität.

Wer sich mit Ihrem Analyseansatz beschäftigt, trifft – neben dem Sentiment – häufig auf den Begriff Buzz. Was hat es damit genau auf sich?

Der Buzz ist unser Maßstab für die eben erwähnte Intensität, mit der über bestimmte Aktien oder Indizes diskutiert wird. StockPulse gibt den Buzz in Prozent an – wobei 100 Prozent dem Mittelwert entspricht. Schießt der Buzz auf beispielsweise 300 Prozent herauf, heißt das nichts anderes, als dass gerade drei Mal so häufig über den entsprechenden Wert diskutiert wird wie an normalen Tagen. Die Konstruktion des Buzz sorgt im Übrigen auch dafür, dass bei unserer Analyse nicht immer nur die Aktien nach oben gespült werden, über die per se viel diskutiert wird. Vielmehr bildet der Buzz Themen ab, die mehr als sonst üblich im Fokus der Internetnutzer stehen. Das Sentiment wiederum geben wir auf einer Skala von minus 100 bis plus 100 an. Hier gilt: Je positiver der Wert, desto zuversichtlicher ist die Tonalität der Investoren – und umgekehrt. Wenn bei einer Aktie der Buzz doppelt so hoch ist wie üblich und auch das Sentiment sich massiv verändert, kann man als Anleger ziemlich sicher sein, dass hier etwas im Busch ist und sich ein Blick auf diesen Wert lohn. Wichtig ist auf jeden Fall, dass man beide Kennzahlen zusammen betrachtet.

Welche Rolle spielt die aktuelle Marktphase? Gibt es in Bullenmärkten höhere Trefferquoten?

Nein, das System liefert in der Regel gleich gute Ergebnisse, unabhängig davon, ob die Kurse gerade steigen oder fallen.

Die Zahl der Tweets und Beiträge in Finanzforen ist in den vergangenen Jahren signifikant gestiegen. Liegt das in erster Linie daran, dass die Aktienkurse so lange gestiegen sind oder sind die sozialen Netzwerke auch für die Börsenszene einfach viel bedeutender geworden?

Zunächst einmal haben wir in der Tat seit Jahren monoton steigende Kurven bei der Zahl von Tweets und Forenbeiträgen. Signifikante Ausreißer nach oben sind vor allen Dingen immer dann zu beobachten, wenn die Volatilität an den Märkten spürbar zunimmt. Klar: Bei einem Crash wird einfach wesentlich intensiver über die Ursachen und das noch zu befürchtende Ausmaß diskutiert als bei einer Seitwärtsphase. Ein anderes Beispiel für steigende Kommunikationsaktivitäten sind aber auch Ereignisse wie „DAX 10.000".

Twittern und bloggen die Europäer eigentlich anders als die Amerikaner?

Ja, wir stellen hier deutliche Unterschiede fest. Das hängt mitunter an ganz banalen Dingen wie der hierzulande verwendeten WKN (Wertpapier-Kennnummer) beziehungsweise ISIN. In der Kommunikation werden diese Kürzel kaum verwendet. In Amerika ist dagegen das Ticker-Symbol für die jeweilige Aktie wesentlich populärer. Wir sprachen ja bereits über die Bedeutung des Cashtags bei Twitter. Dadurch verbreiten sich Finanzdiskussionen mitunter wesentlich schneller oder lassen sich einfach besser herausfiltern. Deshalb sammeln wir auch wesentlich mehr Tweets aus Amerika als etwa aus Deutschland. Sehr populär in den USA ist aber auch StockTwits – eine Art Twitter speziell für Börsendiskussionen. Dafür ist hierzulande die Forenkultur ausgeprägter.

Zu den meist diskutierten Aktien gehören – neben Klassikern wie Apple, Nordex, Barrick Gold oder Deutsche Bank – häufig auch eher unbekannte Werte, die dafür aber ziemlich heiße Investments sind.

Grundsätzlich muss über einen Titel natürlich rege diskutiert werden, damit sich auch zuverlässig Handelssignale ableiten lassen. Allerdings ist die Masse der Nachrichten und Meinungen nur eine von mehreren Komponenten, welche in die Signalberechnung mit eingehen. So kann es sein, dass ein wenig diskutierter Titel ein Handelssignal erhält, während ein stark besprochener Wert am selben Tag keine Berücksichtigung erfährt. Ausschlaggebend ist das Zusammenspiel von historischer Performance, Meinungsführerschaft, kollektiver Stimmungslage und aktueller Diskussionsintensität.

Wer sich mit Ihrem Analyseansatz beschäftigt, trifft – neben dem Sentiment – häufig auf den Begriff Buzz. Was hat es damit genau auf sich?

Der Buzz ist unser Maßstab für die eben erwähnte Intensität, mit der über bestimmte Aktien oder Indizes diskutiert wird. StockPulse gibt den Buzz in Prozent an – wobei 100 Prozent dem Mittelwert entspricht. Schießt der Buzz auf beispielsweise 300 Prozent herauf, heißt das nichts anderes, als dass gerade drei Mal so häufig über den entsprechenden Wert diskutiert wird wie an normalen Tagen. Die Konstruktion des Buzz sorgt im Übrigen auch dafür, dass bei unserer Analyse nicht immer nur die Aktien nach oben gespült werden, über die per se viel diskutiert wird. Vielmehr bildet der Buzz Themen ab, die mehr als sonst üblich im Fokus der Internetnutzer stehen. Das Sentiment wiederum geben wir auf einer Skala von minus 100 bis plus 100 an. Hier gilt: Je positiver der Wert, desto zuversichtlicher ist die Tonalität der Investoren – und umgekehrt. Wenn bei einer Aktie der Buzz doppelt so hoch ist wie üblich und auch das Sentiment sich massiv verändert, kann man als Anleger ziemlich sicher sein, dass hier etwas im Busch ist und sich ein Blick auf diesen Wert lohn. Wichtig ist auf jeden Fall, dass man beide Kennzahlen zusammen betrachtet.

Welche Rolle spielt die aktuelle Marktphase? Gibt es in Bullenmärkten höhere Trefferquoten?

Nein, das System liefert in der Regel gleich gute Ergebnisse, unabhängig davon, ob die Kurse gerade steigen oder fallen.

Die Zahl der Tweets und Beiträge in Finanzforen ist in den vergangenen Jahren signifikant gestiegen. Liegt das in erster Linie daran, dass die Aktienkurse so lange gestiegen sind oder sind die sozialen Netzwerke auch für die Börsenszene einfach viel bedeutender geworden?

Zunächst einmal haben wir in der Tat seit Jahren monoton steigende Kurven bei der Zahl von Tweets und Forenbeiträgen. Signifikante Ausreißer nach oben sind vor allen Dingen immer dann zu beobachten, wenn die Volatilität an den Märkten spürbar zunimmt. Klar: Bei einem Crash wird einfach wesentlich intensiver über die Ursachen und das noch zu befürchtende Ausmaß diskutiert als bei einer Seitwärtsphase. Ein anderes Beispiel für steigende Kommunikationsaktivitäten sind aber auch Ereignisse wie „DAX 10.000".

Twittern und bloggen die Europäer eigentlich anders als die Amerikaner?

Ja, wir stellen hier deutliche Unterschiede fest. Das hängt mitunter an ganz banalen Dingen wie der hierzulande verwendeten WKN (Wertpapier-Kennnummer) beziehungsweise ISIN. In der Kommunikation werden diese Kürzel kaum verwendet. In Amerika ist dagegen das Ticker-Symbol für die jeweilige Aktie wesentlich populärer. Wir sprachen ja bereits über die Bedeutung des Cashtags bei Twitter. Dadurch verbreiten sich Finanzdiskussionen mitunter wesentlich schneller oder lassen sich einfach besser herausfiltern. Deshalb sammeln wir auch wesentlich mehr Tweets aus Amerika als etwa aus Deutschland. Sehr populär in den USA ist aber auch StockTwits – eine Art Twitter speziell für Börsendiskussionen. Dafür ist hierzulande die Forenkultur ausgeprägter.

Welche Rolle spielen passive User, die zwar regelmäßig in den sozialen Netzwerken unterwegs sind, aber selbst nichts posten?

Erfassen lässt sich diese Gruppe zwar nicht. Aber wir gehen dennoch davon aus, dass die Foren ein repräsentatives Stimmungsbild abbilden. Das zeigen auch zahlreiche wissenschaftliche Studien, die die hohe Qualität unserer Analysen bestätigen.

Wie halten Sie Spam-Nachrichten aus Ihren Analysen heraus?

Wir filtern die Daten aus Social Media permanent und mit aufwändigen Methoden, bevor diese überhaupt in die Berechnung des Sentiments einfließen. Oft lassen schon bestimmte Schlüsselworte erkennen, dass es sich um Spam handelt. Außerdem kontrollieren wir die Autoren der Nachrichten. Bei Twitter ist zum Beispiel das Verhältnis von Followern zu Tweets ein guter Indikator für Spam. Twitter-Accounts, die Betrüger anlegen, twittern meist sehr viel in sehr kurzer Zeit ohne nennenswerte Resonanz. Diese Accounts werden automatisch aussortiert. Auch anderen Auffälligkeiten gehen wir nach und setzen die entsprechenden Twitter-Profile auf eine schwarze Liste.

Für welchen Anlegertyp ist die Sentiment-Analyse besonders geeignet?

Hilfreich sind unsere Ergebnisse vor allem für Daytrader und andere Investoren mit eher kurzfristiger Ausrichtung. Sinnvoll ist der Ansatz aber auch, um das eigene Depot von Woche zu Woche zu justieren. Anleger, die das Sentiment als zusätzlichen Timing-Indikator nutzen, können spürbare Performance-Zuwächse erzielen. Die besten Resultate erzielen wir dabei für den DAX, aber auch für deutsche Aktien und US-Werte funktioniert unsere Methode ziemlich gut. Und für Investoren, die nicht täglich agieren wollen, besteht die Möglichkeit, unser Musterportfolio nachzubilden. Das setzt allerdings voraus, dass der Anleger sehr risikobewusst ist und sowohl long als auch short gehen kann.

Social-Trading-Anleger sind es gewohnt, dass sie bestimmten Investmentstrategien vergleichsweise einfach folgen können. Wäre das nicht auch ein Ansatz für Stockpulse?

Zu diesem Punkt möchte ich derzeit noch nicht zu viel verraten. Fest steht aber, dass wir unseren Service – neben dem bereits erscheinenden Newsletter mit ganz konkreten Handlungsempfehlungen – weiter ausbauen werden. Unser Ziel ist es, dass die Anleger unseren Analyseansatz so einfach wie möglich umsetzen können. Und natürlich haben Sie Recht: Das Thema Social Trading bietet sich dafür geradezu an.

...

Welche Rolle spielen passive User, die zwar regelmäßig in den sozialen Netzwerken unterwegs sind, aber selbst nichts posten?

Erfassen lässt sich diese Gruppe zwar nicht. Aber wir gehen dennoch davon aus, dass die Foren ein repräsentatives Stimmungsbild abbilden. Das zeigen auch zahlreiche wissenschaftliche Studien, die die hohe Qualität unserer Analysen bestätigen.

Wie halten Sie Spam-Nachrichten aus Ihren Analysen heraus?

Wir filtern die Daten aus Social Media permanent und mit aufwändigen Methoden, bevor diese überhaupt in die Berechnung des Sentiments einfließen. Oft lassen schon bestimmte Schlüsselworte erkennen, dass es sich um Spam handelt. Außerdem kontrollieren wir die Autoren der Nachrichten. Bei Twitter ist zum Beispiel das Verhältnis von Followern zu Tweets ein guter Indikator für Spam. Twitter-Accounts, die Betrüger anlegen, twittern meist sehr viel in sehr kurzer Zeit ohne nennenswerte Resonanz. Diese Accounts werden automatisch aussortiert. Auch anderen Auffälligkeiten gehen wir nach und setzen die entsprechenden Twitter-Profile auf eine schwarze Liste.

Für welchen Anlegertyp ist die Sentiment-Analyse besonders geeignet?

Hilfreich sind unsere Ergebnisse vor allem für Daytrader und andere Investoren mit eher kurzfristiger Ausrichtung. Sinnvoll ist der Ansatz aber auch, um das eigene Depot von Woche zu Woche zu justieren. Anleger, die das Sentiment als zusätzlichen Timing-Indikator nutzen, können spürbare Performance-Zuwächse erzielen. Die besten Resultate erzielen wir dabei für den DAX, aber auch für deutsche Aktien und US-Werte funktioniert unsere Methode ziemlich gut. Und für Investoren, die nicht täglich agieren wollen, besteht die Möglichkeit, unser Musterportfolio nachzubilden. Das setzt allerdings voraus, dass der Anleger sehr risikobewusst ist und sowohl long als auch short gehen kann.

Social-Trading-Anleger sind es gewohnt, dass sie bestimmten Investmentstrategien vergleichsweise einfach folgen können. Wäre das nicht auch ein Ansatz für Stockpulse?

Zu diesem Punkt möchte ich derzeit noch nicht zu viel verraten. Fest steht aber, dass wir unseren Service – neben dem bereits erscheinenden Newsletter mit ganz konkreten Handlungsempfehlungen – weiter ausbauen werden. Unser Ziel ist es, dass die Anleger unseren Analyseansatz so einfach wie möglich umsetzen können. Und natürlich haben Sie Recht: Das Thema Social Trading bietet sich dafür geradezu an.

...

Aus dem Kreis der 50 MDAX-Konzerne fehlen uns nur noch die konkreten Datumsangaben für Airbus Group, Deutsche Wohnen und Kabel Deutschland. Der mehrheitlich zu Vodafone gehörende Kabelnetzbetreiber hat ein vom Kalenderjahr abweichendes Geschäftsjahr (per Ende März). Das jüngste Aktionärstreffen fand erst am 9. September 2014 statt. Komplett rückständig ist der Finanzkalender von Kabel Deutschland also nicht. Airbus und der Immobilienkonzern Deutsche Wohnen hingegen geben ihre HV-Termine traditionell erst sehr spät bekannt.

Weit vorangeschritten ist der Terminplan auch bereits für die SDAX-Mitglieder. Von den 50 Unternehmen aus dem Small-Cap-Index fehlen nur noch Borussia Dortmund (BVB), der Online-Reifenhändler Delticom, der Verkehrstechnikkonzern Schaltbau, der Werbespezialist Ströer Media sowie der Indexaufsteiger und Börsenneuling Zalando. Beim BVB gilt Ähnliches wie für Kabel Deutschland: Der Fußballclub beendet sein Geschäftsjahr jeweils zum 30. Juni. Das jüngste Aktionärstreffen fand erst am 24. November 2014 statt. Daher endet der Finanzkalender auf der Homepage der Dortmunder mit der Vorlage der Q3-Zahlen am 15. Mai 2015. Ströer und Delticom veröffentlichen die HV-Termine meist relativ spät. Es ist also keine große Überraschung, dass beide Firmen auch dieses Jahr in dieser Hinsicht auffällig sind.

Schaltbau hingegen verwundert uns, denn normalerweise bieten die Münchner sehr aktuelle Termine auf ihrer Homepage. Bei Zalando entschuldigt man den fehlenden HV-Termin durch den Neuemissionsbonus. Zum Vergleich: Auch beim Berliner Web-Inkubator Rocket Internet, der nahezu zeitgleich mit dem Online-Modehändler Zalando aufs Parkett stürmte, gibt es noch keinen konkreten Termin für das Aktionärstreffen. Auf der Homepage heißt es aber immerhin „Juni 2015". Dabei ist Rocket Internet – im Gegensatz zur Prime-Standard-Firma Zalando – nur im Entry Standard notiert und kann sich daher auch nicht für einen Indexplatz qualifizieren. Zur Ehrenrettung finden sich im IR-Bereich von Zalando bereits die Termine für die Bilanzvorlage 2014 sowie die Berichte von Q1 bis Q3.

Im TecDAX sind es mit Aixtron, Dialog Semiconductor, Drillisch, Qiagen und Wirecard die üblichen Verdächtigen, die mit der Veröffentlichung ihrer neuesten HV-Termine im Verzug sind. Bei Qiagen und Drillisch haben die Aktionärstreffen aufgrund ihres ausländischen Firmensitzes allerdings ohnehin eine andere Bedeutung als bei den heimischen Unternehmen. Zudem schütten beide Gesellschaften keine Dividende aus. Bei Aixtron geht boersengefluester.de ebenfalls von einer Nullrunde aus – das wäre dann die dritte in Folge. Wirecard zahlt zwar eine Gewinnbeteiligung. Rein unter Renditeaspekten ist die Spezialist für digitale Bezahllösungen aber keine besonders interessante Wahl für Dividendenjäger. Dafür haben die Münchner andere Vorzüge. Der Telecomkonzern Drillisch ist hingegen gerade für seine erklecklichen Dividendenrenditen bekannt. Für 2014 und 2015 hat Drillisch bereits eine Dividende signalisiert, die mindestens so hoch sein soll wie der Vorjahreswert von 1,60 Euro pro Anteilschein. Beim gegenwärtigen Kurs von 29,92 Euro käme das Papier auf eine Rendite von Untergrenze 5,3 Prozent – fehlt nur noch der genaue HV-Termin. Es ist aber noch ausreichend Zeit. Im laufenden Jahr fand das Aktionärstreffen am 21. Mai statt. Dennoch: Ein gut gepflegter und vorausschauend aktualisierter Finanzkalender ist eine Art Visitenkarten für den IR-Bereich börsennotierter Aktiengesellschaften.

Erfreulich viele Unternehmen aus dem Small-Cap-Sektor haben ebenfalls bereits ihren 2015er-HV-Termin veröffentlicht. Von den aktuell 427 Spezialwerten aus unserem Coverage-Universum DataSelect hat boersengefluester.de bereits für 171 Unternehmen exakte Termindaten erfasst – das entspricht einer Quote von schon jetzt knapp 40 Prozent. Wir gehen davon aus, dass etliche Unternehmen nach dem Jahreswechsel ihren Finanzkalender aktualisieren.

Aus dem Kreis der 50 MDAX-Konzerne fehlen uns nur noch die konkreten Datumsangaben für Airbus Group, Deutsche Wohnen und Kabel Deutschland. Der mehrheitlich zu Vodafone gehörende Kabelnetzbetreiber hat ein vom Kalenderjahr abweichendes Geschäftsjahr (per Ende März). Das jüngste Aktionärstreffen fand erst am 9. September 2014 statt. Komplett rückständig ist der Finanzkalender von Kabel Deutschland also nicht. Airbus und der Immobilienkonzern Deutsche Wohnen hingegen geben ihre HV-Termine traditionell erst sehr spät bekannt.

Weit vorangeschritten ist der Terminplan auch bereits für die SDAX-Mitglieder. Von den 50 Unternehmen aus dem Small-Cap-Index fehlen nur noch Borussia Dortmund (BVB), der Online-Reifenhändler Delticom, der Verkehrstechnikkonzern Schaltbau, der Werbespezialist Ströer Media sowie der Indexaufsteiger und Börsenneuling Zalando. Beim BVB gilt Ähnliches wie für Kabel Deutschland: Der Fußballclub beendet sein Geschäftsjahr jeweils zum 30. Juni. Das jüngste Aktionärstreffen fand erst am 24. November 2014 statt. Daher endet der Finanzkalender auf der Homepage der Dortmunder mit der Vorlage der Q3-Zahlen am 15. Mai 2015. Ströer und Delticom veröffentlichen die HV-Termine meist relativ spät. Es ist also keine große Überraschung, dass beide Firmen auch dieses Jahr in dieser Hinsicht auffällig sind.

Schaltbau hingegen verwundert uns, denn normalerweise bieten die Münchner sehr aktuelle Termine auf ihrer Homepage. Bei Zalando entschuldigt man den fehlenden HV-Termin durch den Neuemissionsbonus. Zum Vergleich: Auch beim Berliner Web-Inkubator Rocket Internet, der nahezu zeitgleich mit dem Online-Modehändler Zalando aufs Parkett stürmte, gibt es noch keinen konkreten Termin für das Aktionärstreffen. Auf der Homepage heißt es aber immerhin „Juni 2015". Dabei ist Rocket Internet – im Gegensatz zur Prime-Standard-Firma Zalando – nur im Entry Standard notiert und kann sich daher auch nicht für einen Indexplatz qualifizieren. Zur Ehrenrettung finden sich im IR-Bereich von Zalando bereits die Termine für die Bilanzvorlage 2014 sowie die Berichte von Q1 bis Q3.

Im TecDAX sind es mit Aixtron, Dialog Semiconductor, Drillisch, Qiagen und Wirecard die üblichen Verdächtigen, die mit der Veröffentlichung ihrer neuesten HV-Termine im Verzug sind. Bei Qiagen und Drillisch haben die Aktionärstreffen aufgrund ihres ausländischen Firmensitzes allerdings ohnehin eine andere Bedeutung als bei den heimischen Unternehmen. Zudem schütten beide Gesellschaften keine Dividende aus. Bei Aixtron geht boersengefluester.de ebenfalls von einer Nullrunde aus – das wäre dann die dritte in Folge. Wirecard zahlt zwar eine Gewinnbeteiligung. Rein unter Renditeaspekten ist die Spezialist für digitale Bezahllösungen aber keine besonders interessante Wahl für Dividendenjäger. Dafür haben die Münchner andere Vorzüge. Der Telecomkonzern Drillisch ist hingegen gerade für seine erklecklichen Dividendenrenditen bekannt. Für 2014 und 2015 hat Drillisch bereits eine Dividende signalisiert, die mindestens so hoch sein soll wie der Vorjahreswert von 1,60 Euro pro Anteilschein. Beim gegenwärtigen Kurs von 29,92 Euro käme das Papier auf eine Rendite von Untergrenze 5,3 Prozent – fehlt nur noch der genaue HV-Termin. Es ist aber noch ausreichend Zeit. Im laufenden Jahr fand das Aktionärstreffen am 21. Mai statt. Dennoch: Ein gut gepflegter und vorausschauend aktualisierter Finanzkalender ist eine Art Visitenkarten für den IR-Bereich börsennotierter Aktiengesellschaften.

Erfreulich viele Unternehmen aus dem Small-Cap-Sektor haben ebenfalls bereits ihren 2015er-HV-Termin veröffentlicht. Von den aktuell 427 Spezialwerten aus unserem Coverage-Universum DataSelect hat boersengefluester.de bereits für 171 Unternehmen exakte Termindaten erfasst – das entspricht einer Quote von schon jetzt knapp 40 Prozent. Wir gehen davon aus, dass etliche Unternehmen nach dem Jahreswechsel ihren Finanzkalender aktualisieren.

...

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Rhön-Klinikum | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 704230 | DE0007042301 | AG | 890,60 Mio. € | 19.06.1991 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Manz | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JQ5U | DE000A0JQ5U3 | AG | 0,64 Mio. € | 22.09.2006 | Verkaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 236,77 | 227,06 | 250,96 | 249,17 | 173,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,36 | 18,29 | 6,18 | 14,63 | -23,60 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 8,18 | 8,06 | 2,46 | 5,87 | -13,64 | 0,00 | 0,00 | |

| EBIT1,4 | 7,23 | -16,06 | -6,00 | 2,86 | -34,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 3,05 | -7,07 | -2,39 | 1,15 | -19,65 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 3,43 | -22,43 | -12,15 | -2,38 | -47,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 1,45 | -9,88 | -4,84 | -0,96 | -27,17 | 0,00 | 0,00 | |

| Cashflow1,7 | 20,62 | -25,80 | -2,28 | -23,88 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,42 | -2,89 | -1,42 | -0,28 | -4,60 | -0,15 | -0,02 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

...

...

...

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Fidor Bank | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0MKYF | DE000A0MKYF1 | 0,00 Mio. € | 01.01.1970 | Halten | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Paragon | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 555869 | DE0005558696 | GmbH & Co. KGaA | 7,47 Mio. € | 29.11.2000 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 144,98 | 146,92 | 160,32 | 161,65 | 135,74 | 120,00 | 0,00 | |

| EBITDA1,2 | -10,49 | 17,46 | 11,57 | 17,67 | 17,79 | 19,00 | 0,00 | |

| EBITDA-Marge %3 | -7,24 | 11,88 | 7,22 | 10,93 | 13,11 | 15,83 | 0,00 | |

| EBIT1,4 | -49,15 | 0,78 | -3,05 | 1,05 | 0,79 | 5,50 | 0,00 | |

| EBIT-Marge %5 | -33,90 | 0,53 | -1,90 | 0,65 | 0,58 | 4,58 | 0,00 | |

| Jahresüberschuss1 | -44,67 | -11,42 | -3,37 | -3,81 | -6,11 | -0,60 | 0,00 | |

| Netto-Marge %6 | -30,81 | -7,77 | -2,10 | -2,36 | -4,50 | -0,50 | 0,00 | |

| Cashflow1,7 | 18,76 | 13,71 | 12,90 | -6,16 | 15,96 | 14,00 | 0,00 | |

| Ergebnis je Aktie8 | -6,14 | -2,52 | -0,93 | -0,84 | -1,35 | -0,13 | 0,14 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.