Fast schon ein wenig ehrfürchtig haben die heimischen FinTech-Vertreter stets Richtung London geschaut – dem Epizentrum der europäischen Finanzindustrie. Während sich die jungen Finanzrocker in Deutschland auf

Berlin,

Frankfurt,

Hamburg,

München oder auch den

Kölner Raum verteilen, konzentriert sich auf der Insel alles auf London – mit entsprechender Brennstärke. Dabei haben Städte wie

Frankfurt längst erkannt, dass sie mehr tun müssen, um als Standort für FinTech-Unternehmen an Attraktivität zu gewinnen. So hat die

Deutsche Börse AG hat in Frankfurt-Bornheim das erste Fintech Hub eröffnet. Und auch die

FinTech Group hat mit ihren neuen Büroräumen im Frankfurter Westhafen – etwas abseits, aber noch in Sichtweite der Türme von

Deutsche Bank und

Commerzbank – ein neues Kapitel in der Firmenhistorie gestartet. Hinzu kommen viele FinTechs wie der Social-Trading-Spezialist

ayondo, die im Frankfurter Bahnhofsviertel aufgeschlagen haben.

Künftig könnte es noch voller werden in Frankfurt. Auf der Nachrichtenseite von

Reuters stehen bereits Berichte, wonach sich „

Frankfurt für die Invasion Londoner Banker rüstet“. Noch ist es für solche Prophezeiungen wohl ein wenig zu früh, doch eine gewisse Verschiebung der Gewichte ist durchaus zu erwarten. „Grundsätzlich bedauern wir die Entscheidung des britischen Volkes, die EU zu verlassen. Für Deutschland und gerade für den Finanzplatz Frankfurt bringt das aber auch Vorteile: Viele Londoner Finanzinstitute werden sich neu aufstellen müssen. In Kontinentaleuropa werden so neue Jobs geschaffen, wovon auch Frankfurt profitieren wird. Die FinTech Group AG erwartet dadurch eine steigende Nachfrage nach ihrer IT-Infrastruktur und Finanztechnologie“, sagt etwa Frank Niehage, CEO der

FinTech Group. Demnach könnte das Unternehmen, in erster Linie bekannt durch seinen Online-Broker

Flatex, durchaus zu den Gewinnern des Brexit gehören – wenn es so etwas überhaupt gibt.

Hoffnungen macht sich allerdings auch die Immobilienszene in der Mainmetropole. So sagt Ulrich Höller, ehemaliger CEO von

DIC Asset und jetzt Vorstand der zum Konzernverbund gehörenden

GEG German Estate Group: „Trotz aller negativen Begleiterscheinungen kann der deutsche Immobilienmarkt, insbesondere Frankfurt, zumindest mittelfristig mit neuen Impulsen rechnen. Zu erwarten ist, dass institutionelle Investoren verstärkt die vergleichsweise attraktiven Immobilienmärkte in Europa ins Visier nehmen, denn viele global tätige Unternehmen nutzen London als Europazentrale, oft sogar als einzigen Hub. Für diese Unternehmen wird eine Verlagerung in andere europäische Städte und gerade nach Frankfurt als Standort der EZB zunehmend interessant werden, um Nachteile etwa in regulatorischer oder steuerlicher Hinsicht zu vermeiden, die ein Sitz außerhalb der EU mit sich bringen könnte.

Eine Gewichtsverschiebung weg von London erhofft sich aber auch die deutsche Startup-Szene – traditionell stark verankert im hippen

Berlin. „Wir rechnen sowohl mit der deutlichen Verringerung der Neuansiedlung von Startups in London zu Gunsten von Berlin als auch mit dem Zuzug erfolgreicher Londoner Startups. Das dürfte in besonderer Ausprägung für den besonders dynamischen Sektor der FinTechs zutreffen“, sagt Christoph Gerlinger, CEO der

German Startups Group. Andererseits gibt es auch Unternehmen wie den TV-Schmuckhändler

elumeo, die schon jetzt eingeräumt haben, dass der Brexit ihr Geschäft negativ beeinflussen wird, insbesondere durch die zu erwartende weitere Abwertung des Britischen Pfund. Grund: Das durch TV-Sender wie juwelo bekannte Unternehmen hat in England einen wichtigen Standort. Eher negativ ist das Brexit-Votum auch für Firmen mit starkem UK-Standbein wie zum Beispiel

TUI. Vorsichtig sind die Investoren auch bei dem stark in England präsenten TecDAX-Titel

GFT Technologies. Offen ist, was aus der geplanten Fusion von

Deutsche Börse und

London Stock Exchange (LSE) wird – auch wenn die Vorstände noch für Vertrauen werben.

„Die Leitungsgremien sind überzeugt, dass der Ausgang des Referendums keinen Einfluss auf die strategische Grundidee des Zusammenschlusses hat“, heißt es offiziell. So richtig glauben mag in Investorenkreisen an diese Worte allerdings kaum jemand. Und so sollten Anleger in den kommenden Wochen genau hinschauen, für welche Titel sie die Daumen heben oder senken. Chancen und Risiken liegen of dicht zusammen. Auf jeden Fall ist zu erwarten, dass etliche Unternehmen die vermeintlichen Folgen des Brexit als willkommene Ausrede für enttäuschende Geschäftszahlen anführen werden. Ein Phänomen, das Anleger wohl noch von den Anschlägen in New York vom 11. September 2001 im Hinterkopf haben.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Deutsche Bank |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

514000

|

DE0005140008

|

AG

|

60.527,14 Mio. €

|

10.05.1948

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

9,05

|

9,17

|

0,99

|

32,90

|

0,93

|

1,29

|

1,89

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,45

|

0,68

|

1,00

|

3,16%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

28.05.2026

|

29.04.2026

|

29.07.2026

|

28.10.2026

|

12.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+10,23%

|

+6,43%

|

-4,32%

|

+23,94%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€108,14

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Branicks Group |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A1X3XX

|

DE000A1X3XX4

|

AG

|

84,82 Mio. €

|

08.05.2006

|

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

10,15

|

15,96

|

0,64

|

-40,60

|

0,14

|

1,55

|

0,56

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

12.08.2026

|

27.07.2026

|

26.08.2026

|

06.11.2025

|

27.07.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-8,56%

|

-36,28%

|

-40,92%

|

-48,69%

|

-95,39%

|

Akt. Kurs (EoD)

All-Time-High:

€31,59

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| The Payments Group Holding |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A1MMEV

|

DE000A1MMEV4

|

GmbH & Co. KGaA

|

2,62 Mio. €

|

11.11.2015

|

Beobachten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

-11,50

|

8,76

|

-1,31

|

-2,45

|

0,22

|

-1,09

|

13,04

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

19.08.2026

|

|

28.10.2026

|

|

30.06.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-17,27%

|

-41,33%

|

-48,03%

|

-67,84%

|

-90,48%

|

Akt. Kurs (EoD)

All-Time-High:

€4,10

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Deutsche Börse |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

581005

|

DE0005810055

|

AG

|

48.605,67 Mio. €

|

05.02.2001

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

19,04

|

21,91

|

0,87

|

33,45

|

4,61

|

17,30

|

8,07

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

3,80

|

4,00

|

4,20

|

1,61%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

13.05.2026

|

27.04.2026

|

22.07.2026

|

21.10.2026

|

11.02.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+4,06%

|

+11,94%

|

+16,63%

|

-1,58%

|

+1.457,61%

|

Akt. Kurs (EoD)

All-Time-High:

€294,30

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Elumeo |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A11Q05

|

DE000A11Q059

|

SE

|

10,02 Mio. €

|

03.07.2015

|

Beobachten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

-84,50

|

4,17

|

-20,28

|

-2,42

|

7,72

|

24,73

|

0,26

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

11.08.2026

|

15.06.2026

|

12.08.2026

|

06.11.2026

|

12.06.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-5,11%

|

-19,60%

|

-25,68%

|

-25,68%

|

-93,40%

|

Akt. Kurs (EoD)

All-Time-High:

€25,89

...

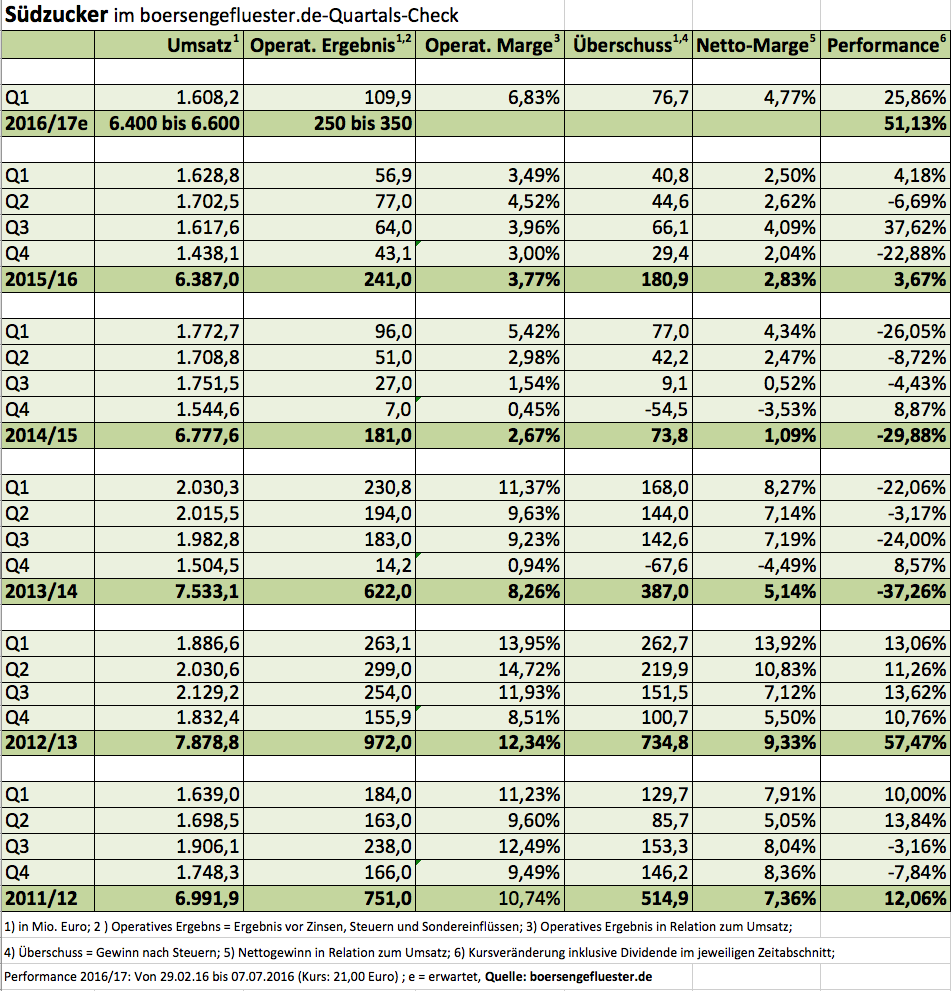

Bewertungstechnisch bleibt der MDAX-Titel jedoch eine schwierige Aktie, zumal die Änderungen der EU-Zucker ein Belastungsfaktor bleiben. Inklusive der Netto-Finanzverbindlichkeiten von zurzeit 741,6 Mio. Euro kommt der Titel momentan auf einen Unternehmenswert von knapp 4.805 Mio. Euro. Bezogen auf das für 2016/17 erwartete operative Ergebnis entspricht das einem sportlichen Bewertungsmultiple zwischen 13,7 und 19,2. Bis zum Geschäftsjahr 2019/20 will Südzucker beim operativen Ergebnis auf ein Niveau von 550 Mio. Euro zusteuern. Das wiederum entspräche dann einem eher moderaten Faktor von weniger als neun. Kurzfristig steht zunächst einmal am 14. Juli 2016 die Hauptversammlung mit einer um 5 Cent auf 0,30 Euro pro Anteilschein erhöhten Dividende an. Bezogen auf die aktuelle Notiz schafft es der Titel damit aber längt nicht in die Renditehitlisten. Dafür ist der Aktienkurs dem von boersengefluester.de ermittelten Buchwert von zurzeit 15,40 Euro je Aktie noch nicht übermäßig weit davongeeilt. Der Zehn-Jahres-Durchschnittswert für das Kurs-Buchwert-Verhältnis (KBV) liegt bei 1,33 – verglichen mit dem aktuellen KBV von 1,30. Wer den Titel im Depot hat, sollte engagiert bleiben. Zudem besteht die Chance, dass ein signifikantes Überschreiten der 20-Euro-Marke nochmals neue Investoren für den Titel mobilisiert.

Bewertungstechnisch bleibt der MDAX-Titel jedoch eine schwierige Aktie, zumal die Änderungen der EU-Zucker ein Belastungsfaktor bleiben. Inklusive der Netto-Finanzverbindlichkeiten von zurzeit 741,6 Mio. Euro kommt der Titel momentan auf einen Unternehmenswert von knapp 4.805 Mio. Euro. Bezogen auf das für 2016/17 erwartete operative Ergebnis entspricht das einem sportlichen Bewertungsmultiple zwischen 13,7 und 19,2. Bis zum Geschäftsjahr 2019/20 will Südzucker beim operativen Ergebnis auf ein Niveau von 550 Mio. Euro zusteuern. Das wiederum entspräche dann einem eher moderaten Faktor von weniger als neun. Kurzfristig steht zunächst einmal am 14. Juli 2016 die Hauptversammlung mit einer um 5 Cent auf 0,30 Euro pro Anteilschein erhöhten Dividende an. Bezogen auf die aktuelle Notiz schafft es der Titel damit aber längt nicht in die Renditehitlisten. Dafür ist der Aktienkurs dem von boersengefluester.de ermittelten Buchwert von zurzeit 15,40 Euro je Aktie noch nicht übermäßig weit davongeeilt. Der Zehn-Jahres-Durchschnittswert für das Kurs-Buchwert-Verhältnis (KBV) liegt bei 1,33 – verglichen mit dem aktuellen KBV von 1,30. Wer den Titel im Depot hat, sollte engagiert bleiben. Zudem besteht die Chance, dass ein signifikantes Überschreiten der 20-Euro-Marke nochmals neue Investoren für den Titel mobilisiert.