| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DFV Deutsche Familienversicherung | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2NBVD | DE000A2NBVD5 | AG | 109,41 Mio. € | 04.12.2018 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 114,74 | 155,22 | 183,51 | 146,31 | 152,13 | 156,52 | 159,00 | |

| EBITDA1,2 | -7,52 | 2,42 | 4,03 | 7,33 | -6,10 | 10,34 | 6,70 | |

| EBITDA-Marge %3 | -6,55 | 1,56 | 2,20 | 6,13 | -4,01 | 6,61 | 4,21 | |

| EBIT1,4 | -10,56 | -0,81 | 1,67 | 5,72 | -11,79 | 10,15 | 6,50 | |

| EBIT-Marge %5 | -9,20 | -0,52 | 0,91 | 4,79 | -7,75 | 6,48 | 4,09 | |

| Jahresüberschuss1 | -7,43 | -1,70 | 0,99 | 4,16 | -19,27 | 9,34 | 5,00 | |

| Netto-Marge %6 | -6,48 | -1,10 | 0,54 | 3,48 | -12,66 | 5,97 | 3,15 | |

| Cashflow1,7 | 17,67 | 14,62 | 46,35 | 23,40 | 6,36 | 11,51 | 6,70 | |

| Ergebnis je Aktie8 | -0,53 | -0,12 | 0,26 | 0,28 | -1,32 | 0,64 | 0,35 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,34 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Quelle: Zwischenberichte home24[/caption]

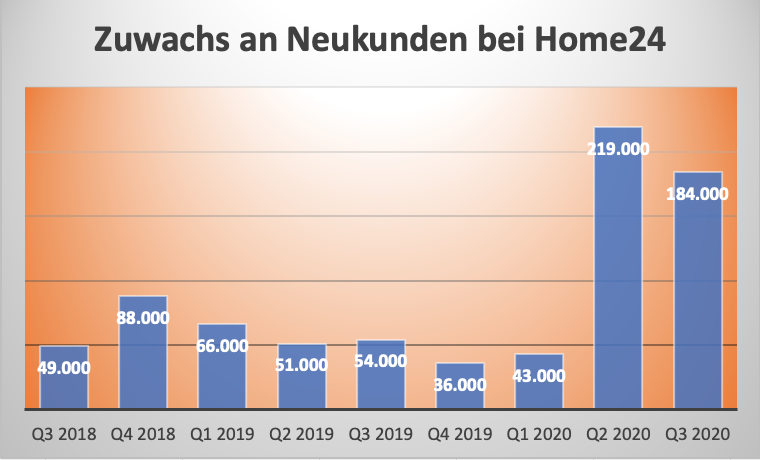

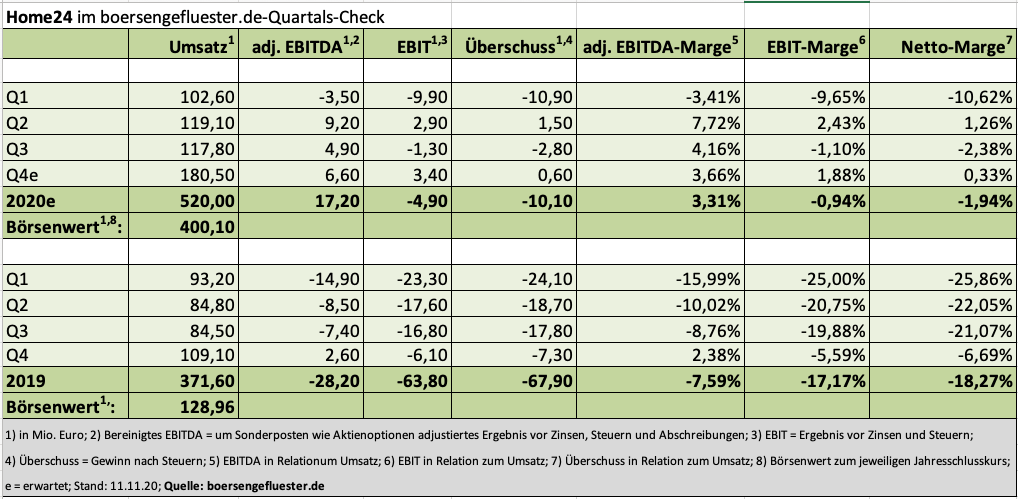

Profitiert hat die Gesellschaft dabei freilich von den im zweiten Quartal 2020 ungewöhnlich günstigen Werbekosten, für die Leadgenerierung zur Webseite des Möbelhändlers. Entsprechend machten die Marketingaufwendungen von 12,4 Mio. Euro im zweiten Quartal 2020 nur 10,4 Prozent Umsatzerlöse in diesem Zeitraum aus. Im dritten Quartal – genau wie das Auftaktviertel eines jeden Jahres typischerweise eine Zeit mit eher hohen Marketingausgaben – investierte das Team um CEO Marc Appelhoff bereits wieder 16,9 Mio. Euro in Werbemaßnahmen, was gemessen am Umsatz von 117,8 Mio. Euro einer Quote von 14,3 Prozent entspricht. Per saldo brachte das dritte Quartal 2020 ein um Sonderaufwendungen – etwa für Aktienoptionen – bereinigtes Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 4,9 Mio. Euro. Das ist erwartungsgemäß deutlich weniger als im zweiten Quartal 2020 (adjustiertes EBITDA: 9,20 Mio. Euro), aber eben auch signifikant mehr als im dritten Jahresviertel 2019, als Home24 noch ein negatives bereinigtes EBITDA von minus 7,4 Mio. Euro zu berichten hatte.

Quelle: Zwischenberichte home24[/caption]

Profitiert hat die Gesellschaft dabei freilich von den im zweiten Quartal 2020 ungewöhnlich günstigen Werbekosten, für die Leadgenerierung zur Webseite des Möbelhändlers. Entsprechend machten die Marketingaufwendungen von 12,4 Mio. Euro im zweiten Quartal 2020 nur 10,4 Prozent Umsatzerlöse in diesem Zeitraum aus. Im dritten Quartal – genau wie das Auftaktviertel eines jeden Jahres typischerweise eine Zeit mit eher hohen Marketingausgaben – investierte das Team um CEO Marc Appelhoff bereits wieder 16,9 Mio. Euro in Werbemaßnahmen, was gemessen am Umsatz von 117,8 Mio. Euro einer Quote von 14,3 Prozent entspricht. Per saldo brachte das dritte Quartal 2020 ein um Sonderaufwendungen – etwa für Aktienoptionen – bereinigtes Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 4,9 Mio. Euro. Das ist erwartungsgemäß deutlich weniger als im zweiten Quartal 2020 (adjustiertes EBITDA: 9,20 Mio. Euro), aber eben auch signifikant mehr als im dritten Jahresviertel 2019, als Home24 noch ein negatives bereinigtes EBITDA von minus 7,4 Mio. Euro zu berichten hatte.

Angesichts der guten Lage nach neun Monaten und vor dem Eindruck des aktuell starken Bestellverhaltens geht Vorstand Appelhoff in die Offensive und erhöht nochmals die Prognose für das Gesamtjahr 2020: Demnach setzt er die die zu erwartende Umsatzsteigerung nun in einer Spanne zwischen 38 und 42 Prozent an – nach zuvor 25 bis 35 Prozent. Entsprechend könnte die Gesellschaft bei konstanter Währung auf Erlöse in einer Größenordnung von 512 bis 528 Mio. Euro zusteuern. Etwas weniger forsch fällt die Neuformulierung für die zu erwartende EBITDA-Spanne aus. Sie liegt nun in einem Korridor von zwei bis vier Prozent – nach zuvor eins bis drei Prozent. Auf der Telefonkonferenz zur Vorlage des Q3-Reports und auch im Hintergrundgespräch mit boersengefluester.de begründet Appelhoff die relative Vorsicht bei der EBITDA-Entwicklung mit den sich ergebenen negativen Begleiterscheinungen, wenn eine Nachfrageschwemme auf eine durch Corona erschwerte Prozesskette aus Einkauf, Logistik und Distribution trifft. Die für Kunden offensichtlichsten Folgen sind längere Lieferzeiten. Das wiederum kann zu Stornierungen oder einer kompletten Zurückhaltung bei einzelnen Kaufentscheidungen führen.

Anzeige:

[sws_blue_box box_size="640"]Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p.a. sichern.[/sws_blue_box]

Summa summarum wird 2020 aber trotzdem um Längen besser als ursprünglich geplant. Spannend wird indes zu sehen, wie die Investoren im kommenden Jahr mit den Zahlen von Home24 umgehen werden. Man muss kein Prophet sein um zu erahnen, dass es schwierig werden wird, in den Quartalen zwei, drei und vier die jeweiligen Vergleichswerte aus 2020 zu schlagen. Trotz der sicherlich ungebrochenen Trendbeschleunigung Richtung Onlinehandel, die Budgets der Kunden werden sich tendenziell wieder zugunsten traditioneller Ausgabenmuster verschieben. Sprich: Ein größerer Teil des Geldes dürfte für Aktivitäten wie Urlaub, Restaurants oder Kultur ausgegeben werden. Zudem sollten Investoren nicht davon ausgehen, dass Home24 nun konsequent darauf setzt, möglichst schnell auch unterm Strich profitabel zu werden. Der Fokus liegt weiterhin auf Wachstum. Börsentechnisch ist die Home24-Aktie hierzulande am ehesten mit dem Anteilschein von Westwing zu vergleichen. Nicht schaden kann freilich auch ein Blick Richtung USA zu dem – wenn auch signifikant größeren – Versandhaus Wayfair. Und hier macht die im Prime Standard gelistete Home24 noch immer eine super gute Figur, selbst wenn die aufgerufenen Multiples grundsätzlich nichts für schwache Nerven sind.

Angesichts der guten Lage nach neun Monaten und vor dem Eindruck des aktuell starken Bestellverhaltens geht Vorstand Appelhoff in die Offensive und erhöht nochmals die Prognose für das Gesamtjahr 2020: Demnach setzt er die die zu erwartende Umsatzsteigerung nun in einer Spanne zwischen 38 und 42 Prozent an – nach zuvor 25 bis 35 Prozent. Entsprechend könnte die Gesellschaft bei konstanter Währung auf Erlöse in einer Größenordnung von 512 bis 528 Mio. Euro zusteuern. Etwas weniger forsch fällt die Neuformulierung für die zu erwartende EBITDA-Spanne aus. Sie liegt nun in einem Korridor von zwei bis vier Prozent – nach zuvor eins bis drei Prozent. Auf der Telefonkonferenz zur Vorlage des Q3-Reports und auch im Hintergrundgespräch mit boersengefluester.de begründet Appelhoff die relative Vorsicht bei der EBITDA-Entwicklung mit den sich ergebenen negativen Begleiterscheinungen, wenn eine Nachfrageschwemme auf eine durch Corona erschwerte Prozesskette aus Einkauf, Logistik und Distribution trifft. Die für Kunden offensichtlichsten Folgen sind längere Lieferzeiten. Das wiederum kann zu Stornierungen oder einer kompletten Zurückhaltung bei einzelnen Kaufentscheidungen führen.

Anzeige:

[sws_blue_box box_size="640"]Einmal ausgezeichnet ist gut. Dreizehnmal ist Qualität. Jetzt die Vermögensverwaltung der MERKUR PRIVATBANK testen und zusätzlich 1,50 % Zinsen p.a. sichern.[/sws_blue_box]

Summa summarum wird 2020 aber trotzdem um Längen besser als ursprünglich geplant. Spannend wird indes zu sehen, wie die Investoren im kommenden Jahr mit den Zahlen von Home24 umgehen werden. Man muss kein Prophet sein um zu erahnen, dass es schwierig werden wird, in den Quartalen zwei, drei und vier die jeweiligen Vergleichswerte aus 2020 zu schlagen. Trotz der sicherlich ungebrochenen Trendbeschleunigung Richtung Onlinehandel, die Budgets der Kunden werden sich tendenziell wieder zugunsten traditioneller Ausgabenmuster verschieben. Sprich: Ein größerer Teil des Geldes dürfte für Aktivitäten wie Urlaub, Restaurants oder Kultur ausgegeben werden. Zudem sollten Investoren nicht davon ausgehen, dass Home24 nun konsequent darauf setzt, möglichst schnell auch unterm Strich profitabel zu werden. Der Fokus liegt weiterhin auf Wachstum. Börsentechnisch ist die Home24-Aktie hierzulande am ehesten mit dem Anteilschein von Westwing zu vergleichen. Nicht schaden kann freilich auch ein Blick Richtung USA zu dem – wenn auch signifikant größeren – Versandhaus Wayfair. Und hier macht die im Prime Standard gelistete Home24 noch immer eine super gute Figur, selbst wenn die aufgerufenen Multiples grundsätzlich nichts für schwache Nerven sind.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 491,90 | 615,50 | 601,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 15,80 | 1,40 | 8,80 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 3,21 | 0,23 | 1,46 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -10,20 | -35,30 | -46,70 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -2,07 | -5,74 | -7,77 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -17,10 | -35,40 | -49,70 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -3,48 | -5,75 | -8,27 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 32,00 | -63,10 | 24,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,61 | -1,05 | -1,31 | -0,70 | -0,19 | -0,13 | -0,05 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Home24 | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A14KEB | DE000A14KEB5 | SE | 263,05 Mio. € | 15.06.2018 | - | |

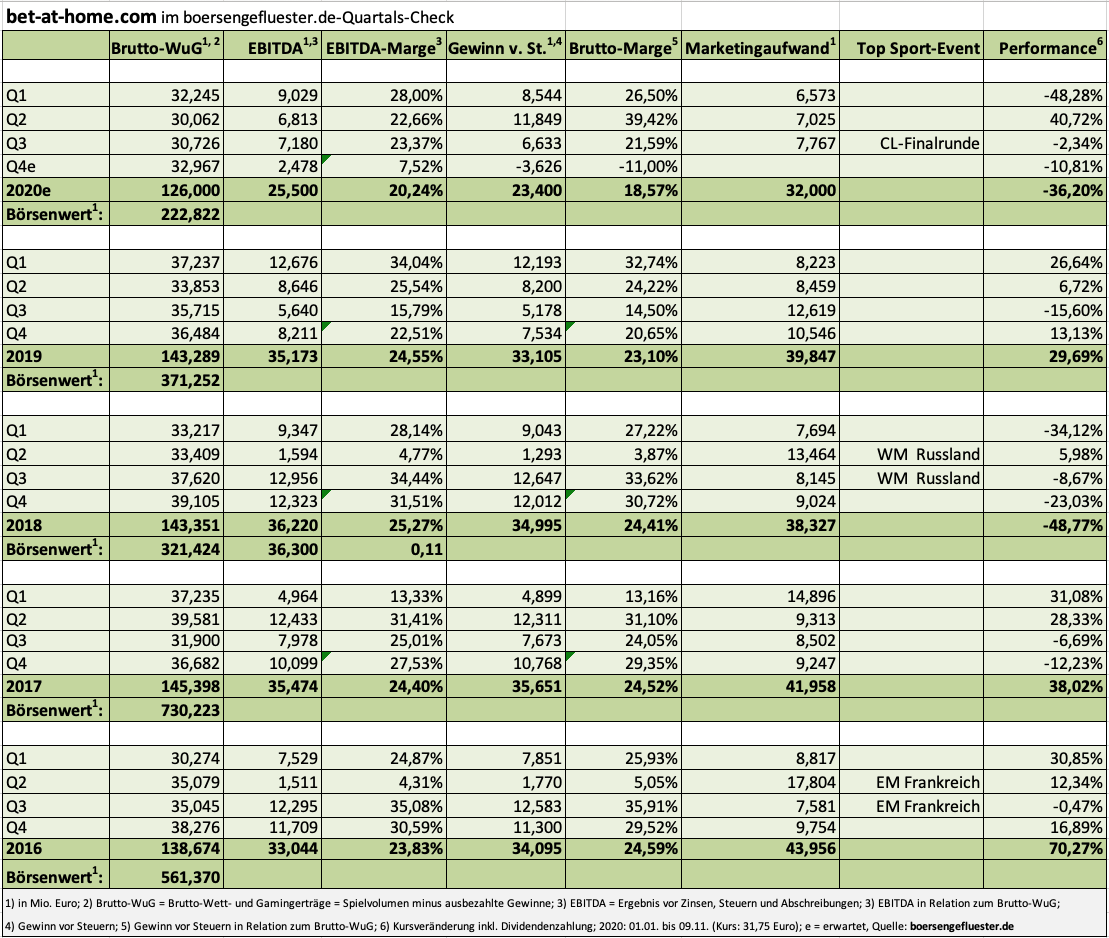

Auch bei der grundsätzlich üppigen Dividendenpolitik ist keine Kehrtwende zu erwarten. Einzig der zu verteilende Gewinn fällt tendenziell geringer aus als in der Vergangenheit. Noch immer generiert die frei von Bankverbindlichkeiten agierende bet-at-home.com stattliche Cashflows und verfügt über liquide Mittel, die weit über das nötige Maß hinausgehen. Keine Frage: Momentan blicken die Börsianer eher auf die kastrierten Ertragspotenziale der kommenden Jahre. Andererseits gab es in der Vergangenheit kaum eine Kapitalmarktpräsentation, bei der die Investoren nicht auf den rechtlichen Unsicherheiten herumgebohrt hätten. Nun liegen die Fakten auf dem Tisch. Der negative EBITDA-Effekt für Deutschland von rund 13 Mio. Euro dürfte beim Netto-Ergebnis pi mal Daumen für Einbußen von rund 1 Euro je Aktie sorgen und so das KGV spürbar erhöhen. Andererseits wurde dieser Effekt durch die Kurseinbußen bereits mehr als kompensiert, so dass die Bewertung der bet-at-home.com-Aktie mehr Chancen als Risiken bietet. Voraussetzung dafür ist natürlich , dass die regulatorische Bewährungsfrist bis Mitte 2021 erfolgreich verläuft und das Unternehmen perspektivisch weitere Konzessionen für Casino-Produkte bekommt.

Auch bei der grundsätzlich üppigen Dividendenpolitik ist keine Kehrtwende zu erwarten. Einzig der zu verteilende Gewinn fällt tendenziell geringer aus als in der Vergangenheit. Noch immer generiert die frei von Bankverbindlichkeiten agierende bet-at-home.com stattliche Cashflows und verfügt über liquide Mittel, die weit über das nötige Maß hinausgehen. Keine Frage: Momentan blicken die Börsianer eher auf die kastrierten Ertragspotenziale der kommenden Jahre. Andererseits gab es in der Vergangenheit kaum eine Kapitalmarktpräsentation, bei der die Investoren nicht auf den rechtlichen Unsicherheiten herumgebohrt hätten. Nun liegen die Fakten auf dem Tisch. Der negative EBITDA-Effekt für Deutschland von rund 13 Mio. Euro dürfte beim Netto-Ergebnis pi mal Daumen für Einbußen von rund 1 Euro je Aktie sorgen und so das KGV spürbar erhöhen. Andererseits wurde dieser Effekt durch die Kurseinbußen bereits mehr als kompensiert, so dass die Bewertung der bet-at-home.com-Aktie mehr Chancen als Risiken bietet. Voraussetzung dafür ist natürlich , dass die regulatorische Bewährungsfrist bis Mitte 2021 erfolgreich verläuft und das Unternehmen perspektivisch weitere Konzessionen für Casino-Produkte bekommt.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0DNAY | DE000A0DNAY5 | AG | 24,35 Mio. € | 23.05.2005 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-Marge %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-Marge %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Jahresüberschuss1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Netto-Marge %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Ergebnis je Aktie8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividende je Aktie8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 620,27 | 680,53 | 671,48 | 660,28 | 639,49 | 621,54 | 630,00 | |

| EBITDA1,2 | 65,57 | 75,21 | 61,82 | 56,07 | 56,38 | 49,25 | 55,00 | |

| EBITDA-Marge %3 | 10,57 | 11,05 | 9,21 | 8,49 | 8,82 | 7,92 | 8,73 | |

| EBIT1,4 | 42,15 | 53,08 | 39,08 | 24,17 | 30,51 | 23,32 | 28,00 | |

| EBIT-Marge %5 | 6,80 | 7,80 | 5,82 | 3,66 | 4,77 | 3,75 | 4,44 | |

| Jahresüberschuss1 | 24,19 | 34,25 | 26,16 | 8,76 | 12,89 | 11,00 | 12,80 | |

| Netto-Marge %6 | 3,90 | 5,03 | 3,90 | 1,33 | 2,02 | 1,77 | 2,03 | |

| Cashflow1,7 | 81,03 | 49,00 | 36,76 | 27,00 | 60,21 | 47,37 | 49,00 | |

| Ergebnis je Aktie8 | 2,65 | 3,74 | 2,85 | 0,90 | 1,38 | 1,18 | 1,55 | |

| Dividende je Aktie8 | 2,00 | 2,50 | 1,90 | 1,30 | 1,30 | 1,00 | 1,10 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Hawesko Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 604270 | DE0006042708 | SE | 161,70 Mio. € | 28.05.1998 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 72,11 | 104,06 | 111,83 | 106,12 | 84,61 | 0,00 | 0,00 | |

| EBITDA1,2 | 11,40 | 17,79 | 7,73 | -1,72 | 34,37 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 15,81 | 17,10 | 6,91 | -1,62 | 40,62 | 0,00 | 0,00 | |

| EBIT1,4 | -0,90 | 4,14 | -7,26 | -17,16 | 22,74 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -1,25 | 3,98 | -6,49 | -16,17 | 26,88 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -1,44 | 1,41 | -11,66 | -22,74 | 18,33 | 0,00 | 0,00 | |

| Netto-Marge %6 | -2,00 | 1,36 | -10,43 | -21,43 | 21,66 | 0,00 | 0,00 | |

| Cashflow1,7 | 7,41 | 3,28 | 9,68 | -4,97 | 25,98 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,11 | 0,16 | -0,87 | -1,54 | 1,24 | -0,08 | -0,05 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Envirotainer | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 663668 | DE0006636681 | AG | 386,62 Mio. € | 30.09.2016 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 77,43 | 89,03 | 105,85 | 94,53 | 79,72 | 77,00 | 0,00 | |

| EBITDA1,2 | 7,05 | 10,06 | 12,86 | 8,80 | 4,30 | 2,70 | 0,00 | |

| EBITDA-Marge %3 | 9,11 | 11,30 | 12,15 | 9,31 | 5,39 | 3,51 | 0,00 | |

| EBIT1,4 | 5,32 | 8,45 | 10,68 | 7,06 | 1,86 | 0,10 | 0,00 | |

| EBIT-Marge %5 | 6,87 | 9,49 | 10,09 | 7,47 | 2,33 | 0,13 | 0,00 | |

| Jahresüberschuss1 | 3,88 | 6,25 | 7,55 | 5,30 | 1,35 | -0,15 | 0,00 | |

| Netto-Marge %6 | 5,01 | 7,02 | 7,13 | 5,61 | 1,69 | -0,20 | 0,00 | |

| Cashflow1,7 | 10,18 | 2,11 | 5,01 | 13,21 | 1,88 | 3,50 | 0,00 | |

| Ergebnis je Aktie8 | 1,19 | 1,92 | 2,32 | 1,63 | 0,41 | -0,05 | 0,84 | |

| Dividende je Aktie8 | 0,60 | 0,70 | 0,85 | 0,85 | 0,40 | 0,10 | 0,35 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Fortec Elektronik | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 577410 | DE0005774103 | AG | 41,12 Mio. € | 07.05.1990 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Data Modul | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549890 | DE0005498901 | AG | 100,14 Mio. € | 30.11.2007 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 147,24 | 146,07 | 162,15 | 184,72 | 207,33 | 209,51 | 212,00 | |

| EBITDA1,2 | 9,59 | 11,27 | 11,94 | 16,41 | 17,26 | 12,28 | 18,50 | |

| EBITDA-Marge %3 | 6,51 | 7,72 | 7,36 | 8,88 | 8,33 | 5,86 | 8,73 | |

| EBIT1,4 | 3,63 | 6,23 | 6,31 | 9,22 | 7,38 | 0,31 | 6,50 | |

| EBIT-Marge %5 | 2,47 | 4,27 | 3,89 | 4,99 | 3,56 | 0,15 | 3,07 | |

| Jahresüberschuss1 | 2,92 | 4,35 | 6,61 | 4,99 | -1,57 | -2,45 | 2,30 | |

| Netto-Marge %6 | 1,98 | 2,98 | 4,08 | 2,70 | -0,76 | -1,17 | 1,09 | |

| Cashflow1,7 | 12,28 | 8,24 | 11,49 | 5,33 | 10,34 | 14,13 | 15,00 | |

| Ergebnis je Aktie8 | 0,28 | 0,51 | 0,75 | 0,54 | -0,23 | -0,14 | 0,22 | |

| Dividende je Aktie8 | 0,47 | 0,75 | 0,50 | 0,04 | 0,00 | 0,00 | 0,03 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

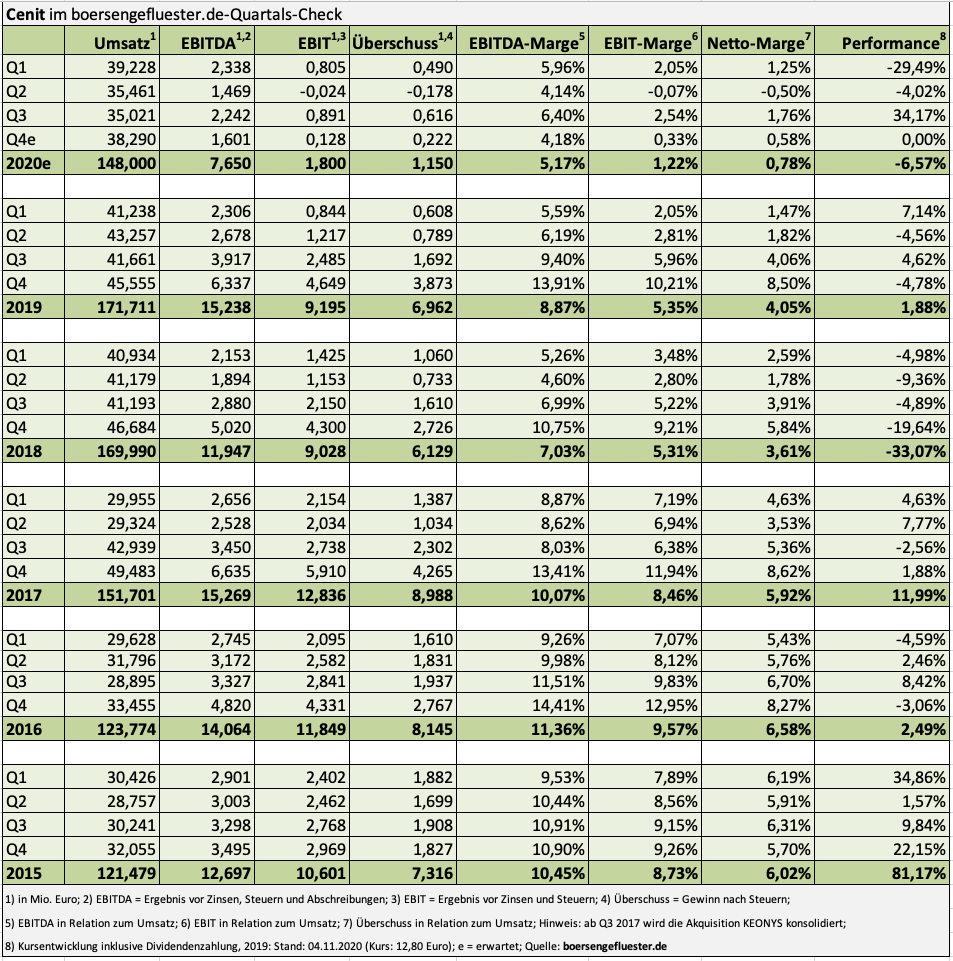

| Cenit | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 540710 | DE0005407100 | AG | 60,58 Mio. € | 06.05.1998 | Kaufen | |

[jwl-utmce-widget id=123541]

...

[jwl-utmce-widget id=123541]

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 236,77 | 227,06 | 250,96 | 249,17 | 173,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,36 | 18,29 | 6,18 | 14,63 | -23,60 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 8,18 | 8,06 | 2,46 | 5,87 | -13,64 | 0,00 | 0,00 | |

| EBIT1,4 | 7,23 | -16,06 | -6,00 | 2,86 | -34,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 3,05 | -7,07 | -2,39 | 1,15 | -19,65 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 3,43 | -22,43 | -12,15 | -2,38 | -47,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 1,45 | -9,88 | -4,84 | -0,96 | -27,17 | 0,00 | 0,00 | |

| Cashflow1,7 | 20,62 | -25,80 | -2,28 | -23,88 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,42 | -2,89 | -1,42 | -0,28 | -4,60 | -0,15 | -0,02 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Manz | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JQ5U | DE000A0JQ5U3 | AG | 0,64 Mio. € | 22.09.2006 | Verkaufen | |

Foto: Montageplattform: 3D-Lasertriangulation

...

Foto: Montageplattform: 3D-Lasertriangulation

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 212,66 | 215,48 | 159,60 | 170,80 | 247,70 | 320,20 | 0,00 | |

| EBITDA1,2 | 92,68 | 79,65 | 23,31 | 15,97 | 50,74 | 77,75 | 0,00 | |

| EBITDA-Marge %3 | 43,58 | 36,96 | 14,61 | 9,35 | 20,48 | 24,28 | 0,00 | |

| EBIT1,4 | 81,53 | 70,54 | 12,18 | 3,96 | 40,17 | 72,89 | 0,00 | |

| EBIT-Marge %5 | 38,34 | 32,74 | 7,63 | 2,32 | 16,22 | 22,77 | 0,00 | |

| Jahresüberschuss1 | 46,84 | 46,80 | 8,88 | 2,83 | 23,53 | 50,59 | 0,00 | |

| Netto-Marge %6 | 22,03 | 21,72 | 5,56 | 1,66 | 9,50 | 15,80 | 0,00 | |

| Cashflow1,7 | 130,40 | 897,08 | 366,37 | 1.646,62 | 708,21 | -1.570,08 | 0,00 | |

| Ergebnis je Aktie8 | 1,01 | 1,00 | 0,18 | 0,06 | 0,48 | 1,04 | 0,93 | |

| Dividende je Aktie8 | 0,25 | 0,35 | 0,05 | 0,00 | 0,13 | 0,20 | 0,20 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Baader Bank | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 508810 | DE0005088108 | AG | 329,87 Mio. € | 01.08.1994 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 604,33 | 821,61 | 1.136,03 | 1.180,60 | 1.239,03 | 1.182,63 | 1.250,00 | |

| EBITDA1,2 | 123,49 | 189,61 | 234,90 | 188,81 | 204,56 | 239,43 | 260,00 | |

| EBITDA-Marge %3 | 20,43 | 23,08 | 20,68 | 15,99 | 16,51 | 20,25 | 20,80 | |

| EBIT1,4 | 67,92 | 127,46 | 164,76 | 106,64 | 112,86 | 142,46 | 170,00 | |

| EBIT-Marge %5 | 11,24 | 15,51 | 14,50 | 9,03 | 9,11 | 12,05 | 13,60 | |

| Jahresüberschuss1 | 46,89 | 102,35 | 106,50 | 57,57 | 54,09 | 83,00 | 96,00 | |

| Netto-Marge %6 | 7,76 | 12,46 | 9,38 | 4,88 | 4,37 | 7,02 | 7,68 | |

| Cashflow1,7 | 92,54 | 117,90 | 137,33 | 117,32 | 191,82 | 211,90 | 230,00 | |

| Ergebnis je Aktie8 | 1,40 | 2,68 | 2,66 | 1,45 | 1,27 | 2,01 | 2,35 | |

| Dividende je Aktie8 | 1,17 | 1,25 | 1,25 | 0,73 | 0,64 | 1,00 | 1,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Befesa | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2H5Z1 | LU1704650164 | SA | 1.380,00 Mio. € | 03.11.2017 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 154,59 | 146,11 | 174,22 | 185,65 | 181,94 | 162,95 | 153,50 | |

| EBITDA1,2 | 14,13 | 15,30 | 16,70 | 16,00 | 19,31 | 17,15 | 13,20 | |

| EBITDA-Marge %3 | 9,14 | 10,47 | 9,59 | 8,62 | 10,61 | 10,52 | 8,60 | |

| EBIT1,4 | 5,21 | 6,65 | 8,30 | 7,71 | 10,55 | 8,46 | 4,25 | |

| EBIT-Marge %5 | 3,37 | 4,55 | 4,76 | 4,15 | 5,80 | 5,19 | 2,77 | |

| Jahresüberschuss1 | 1,23 | 3,66 | 2,10 | 0,87 | -1,25 | 2,37 | -0,35 | |

| Netto-Marge %6 | 0,80 | 2,51 | 1,21 | 0,47 | -0,69 | 1,45 | -0,23 | |

| Cashflow1,7 | 13,63 | 11,62 | 4,91 | -3,06 | 7,17 | 11,93 | 12,50 | |

| Ergebnis je Aktie8 | 0,13 | 0,39 | 0,22 | 0,09 | -0,13 | 0,25 | -0,04 | |

| Dividende je Aktie8 | 0,13 | 0,22 | 0,22 | 0,09 | 0,11 | 0,11 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Berentzen-Gruppe | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 520160 | DE0005201602 | AG | 30,72 Mio. € | 14.07.1994 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A16811 | DE000A168114 | AG | 187,42 Mio. € | 28.11.2016 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 123,85 | 103,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 81,80 | 72,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 66,05 | 70,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 9,64 | 37,37 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 7,78 | 36,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -56,96 | -4,95 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -45,99 | -4,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 86,96 | 71,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -4,38 | -0,50 | 0,31 | 0,53 | 0,67 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DEFAMA Deutsche Fachmarkt | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A13SUL | DE000A13SUL5 | AG | 111,36 Mio. € | 13.07.2016 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 5,13 | 6,24 | 5,90 | 7,25 | 7,05 | 7,40 | 7,60 | |

| EBITDA1,2 | -0,52 | -0,35 | -1,55 | -1,33 | -1,30 | -0,90 | -0,70 | |

| EBITDA-Marge %3 | -10,14 | -5,61 | -26,27 | -18,35 | -18,44 | -12,11 | -9,21 | |

| EBIT1,4 | -0,82 | -0,54 | -1,79 | -1,59 | -1,61 | -1,13 | -0,90 | |

| EBIT-Marge %5 | -15,98 | -8,65 | -30,34 | -21,93 | -22,84 | -15,27 | -11,84 | |

| Jahresüberschuss1 | -0,80 | -0,56 | -1,81 | -1,62 | -1,62 | -1,17 | -0,94 | |

| Netto-Marge %6 | -15,60 | -8,97 | -30,68 | -22,35 | -22,98 | -15,75 | -12,37 | |

| Cashflow1,7 | -0,60 | -0,63 | -2,16 | -0,98 | -1,22 | -1,01 | -0,60 | |

| Ergebnis je Aktie8 | -0,11 | -0,07 | -0,22 | -0,19 | -0,18 | -0,12 | -0,09 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Bio-Gate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| BGAG98 | DE000BGAG981 | AG | 6,93 Mio. € | 05.04.2006 | Halten | |

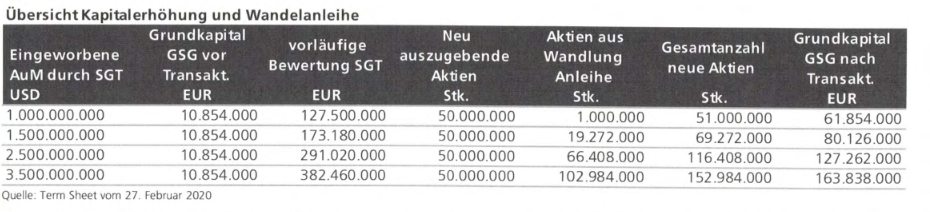

Gestrichen: Die bisherige Verwässerungstafel durch die Wandelanleihe[/caption]

Konkret wäre in der bisherigen Konstruktion ein Buchverlust von bis zu 257,5 Mio. Euro (102.984.000 Aktien zu einem Wandlungspreis von je 2,50 Euro) möglich gewesen. Das wiederum hätte mit ziemlicher Sicherheit dazu geführt, dass das Eigenkapital – zumindest bis zum Zeitpunkt der tatsächlichen Wandlung – zeitweise negativ geworden wäre. Keine besonders prickelnde Aussicht. Dass sich SGT Capital überhaupt zur Stornierung der Wandelanleihe entschieden hat, lässt sich freilich auch als starkes Indiz dafür werten, dass die Manager definitiv von einem Mittelzufluss deutlich oberhalb des Basisszenarios von 1 Mrd. Dollar ausgehen. Für Privatanleger heißt das: Statt der bislang prognostizierten Erträge aus den Management-Vergütungen von 0,20 bis 0,30 Euro je Aktie ab 2022, könnte sich das Ergebnis je Aktie im besten Fall nun auf 0,80 Euro je Aktie erhöhen. Schließlich bliebe es auch bei 3,5 Mrd. Dollar Fondsvolumen bei 60,854 Millionen Aktien im Umlauf – statt der bis zu 163.838.000 Anteilscheine, die bislang auf der Agenda standen.

„Egal, wie hoch das Fondsvolumen wird. Die Chancen für Aktionäre werden nicht durch eine Verwässerung gedämpft“, sagt Gerlinger. Ansonsten hat sich an der gesamten Konstruktion der Neuaufstellung nichts geändert. Ärgerlich freilich, dass jetzt noch einmal eine außerordentliche Hauptversammlung durchgeführt werden muss, auf der die Wandelanleihe begraben werden soll. Ansonsten sieht boersengefluester.de die neue Entwicklung durchweg positiv. Jedenfalls wäre sie als Startschuss für die neue Aktienstory der SGT German Private Equity absolut geeignet.

Gestrichen: Die bisherige Verwässerungstafel durch die Wandelanleihe[/caption]

Konkret wäre in der bisherigen Konstruktion ein Buchverlust von bis zu 257,5 Mio. Euro (102.984.000 Aktien zu einem Wandlungspreis von je 2,50 Euro) möglich gewesen. Das wiederum hätte mit ziemlicher Sicherheit dazu geführt, dass das Eigenkapital – zumindest bis zum Zeitpunkt der tatsächlichen Wandlung – zeitweise negativ geworden wäre. Keine besonders prickelnde Aussicht. Dass sich SGT Capital überhaupt zur Stornierung der Wandelanleihe entschieden hat, lässt sich freilich auch als starkes Indiz dafür werten, dass die Manager definitiv von einem Mittelzufluss deutlich oberhalb des Basisszenarios von 1 Mrd. Dollar ausgehen. Für Privatanleger heißt das: Statt der bislang prognostizierten Erträge aus den Management-Vergütungen von 0,20 bis 0,30 Euro je Aktie ab 2022, könnte sich das Ergebnis je Aktie im besten Fall nun auf 0,80 Euro je Aktie erhöhen. Schließlich bliebe es auch bei 3,5 Mrd. Dollar Fondsvolumen bei 60,854 Millionen Aktien im Umlauf – statt der bis zu 163.838.000 Anteilscheine, die bislang auf der Agenda standen.

„Egal, wie hoch das Fondsvolumen wird. Die Chancen für Aktionäre werden nicht durch eine Verwässerung gedämpft“, sagt Gerlinger. Ansonsten hat sich an der gesamten Konstruktion der Neuaufstellung nichts geändert. Ärgerlich freilich, dass jetzt noch einmal eine außerordentliche Hauptversammlung durchgeführt werden muss, auf der die Wandelanleihe begraben werden soll. Ansonsten sieht boersengefluester.de die neue Entwicklung durchweg positiv. Jedenfalls wäre sie als Startschuss für die neue Aktienstory der SGT German Private Equity absolut geeignet.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio. € | 11.11.2015 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-Marge %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-Marge %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Jahresüberschuss1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Netto-Marge %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Ergebnis je Aktie8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividende je Aktie8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| JDC Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0B9N3 | DE000A0B9N37 | AG | 304,81 Mio. € | 28.11.2005 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 122,83 | 146,81 | 156,08 | 171,71 | 220,88 | 249,95 | 320,00 | |

| EBITDA1,2 | 5,13 | 8,31 | 8,97 | 11,73 | 15,10 | 20,58 | 37,00 | |

| EBITDA-Marge %3 | 4,18 | 5,66 | 5,75 | 6,83 | 6,84 | 8,23 | 11,56 | |

| EBIT1,4 | 0,50 | 2,91 | 2,91 | 5,84 | 8,72 | 13,81 | 30,00 | |

| EBIT-Marge %5 | 0,41 | 1,98 | 1,86 | 3,40 | 3,95 | 5,53 | 9,38 | |

| Jahresüberschuss1 | -1,16 | 0,90 | 0,94 | 3,83 | 6,04 | 8,43 | 19,00 | |

| Netto-Marge %6 | -0,94 | 0,61 | 0,60 | 2,23 | 2,74 | 3,37 | 5,94 | |

| Cashflow1,7 | 8,87 | 14,86 | 7,67 | 18,03 | 15,06 | 16,89 | 19,50 | |

| Ergebnis je Aktie8 | -0,09 | 0,07 | 0,07 | 0,28 | 0,43 | 0,52 | 1,24 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Noratis | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2E4MK | DE000A2E4MK4 | AG | 1,21 Mio. € | 30.06.2017 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 28,70 | 73,60 | 85,61 | 60,18 | 66,56 | 0,00 | 0,00 | |

| EBITDA1,2 | 8,63 | 16,29 | 12,98 | 4,08 | 3,61 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 30,07 | 22,13 | 15,16 | 6,78 | 5,42 | 0,00 | 0,00 | |

| EBIT1,4 | 8,21 | 19,36 | 12,50 | 3,55 | -17,67 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 28,61 | 26,30 | 14,60 | 5,90 | -26,55 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 2,80 | 9,54 | 8,28 | -10,99 | -28,41 | 0,00 | 0,00 | |

| Netto-Marge %6 | 9,76 | 12,96 | 9,67 | -18,26 | -42,68 | 0,00 | 0,00 | |

| Cashflow1,7 | -94,05 | -70,10 | -33,03 | 22,91 | 34,68 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,58 | 1,97 | 1,71 | -2,21 | -2,09 | -0,35 | -0,08 | |

| Dividende je Aktie8 | 0,50 | 0,55 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.