Key Market Indicators:

More than 50 unique tools

What matters today?

Today

14. Jul, 195th day of the year, 170 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#Workday

© boersengefluester.de | Redaktion

Mitte Juni sah es noch so aus, als ob der Aktienkurs von InVision genug pausiert hätte, um nochmals zum großen Aufschwung anzusetzen. Doch die Rally bis auf in der Spitze 64 Euro war nicht dauerhaft. Mittlerweile ist die Notiz des Anbieters von cloudbasierter Software für die Steuerung der Personalplanung in Call Centern wieder zurück auf 57,50 Euro gekommen. Die Korrektur geht einher mit der Kursentwicklung vergleichbarer US-Unternehmen wie zum Beispiel Workday (WKN: A1J39P) an der Nasdaq. So verlor die Workday-Aktie seit Anfang Juli rund elf Prozent auf aktuell 80,60 Dollar an Wert. Größenmäßig spielt Workday mit einer Marktkapitalisierung von 14,9 Mrd. Dollar allerdings in einer anderen Liga.

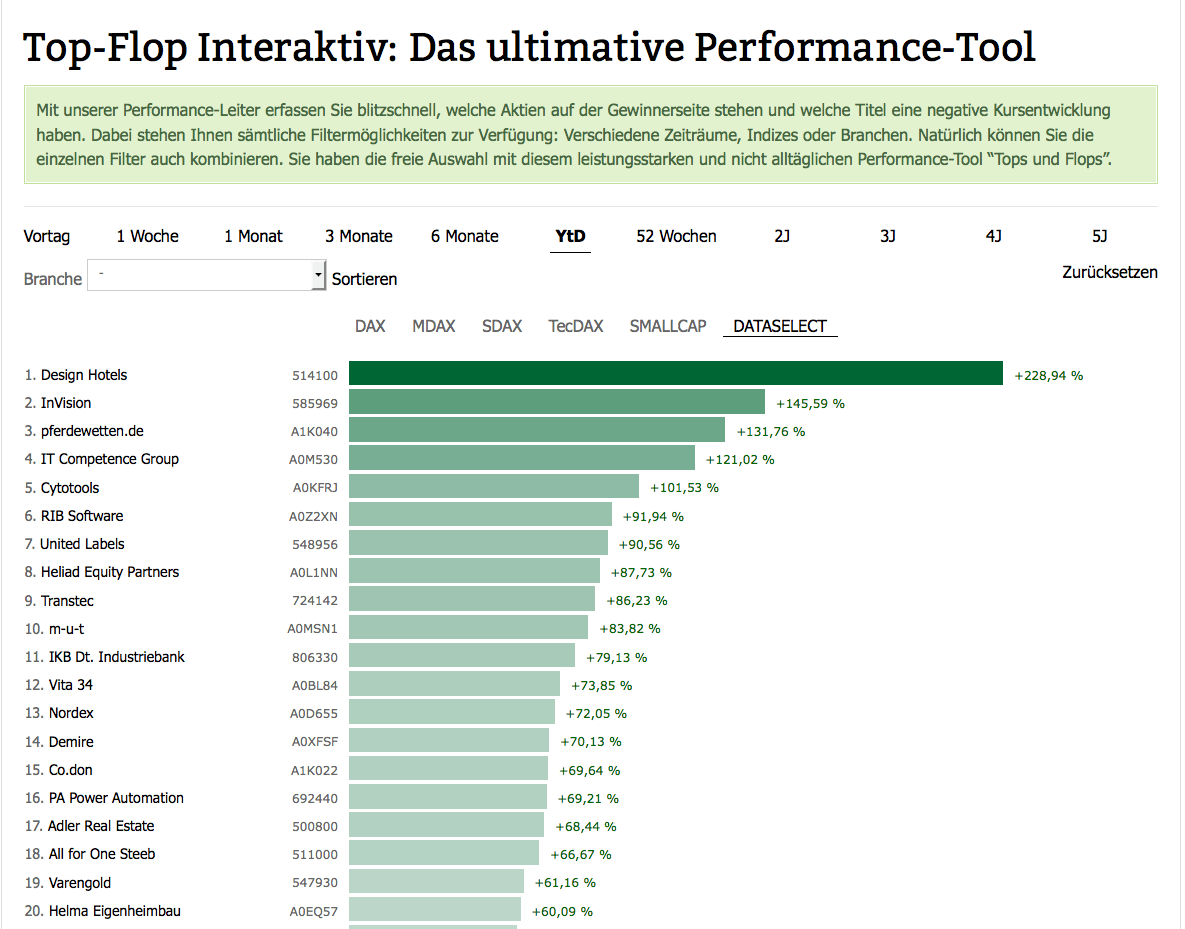

Verstecken braucht sich Invision dennoch nicht: Mit einer Performance von 130 Prozent zählt der Small Cap zu den Top-Drei-Werten seit Jahresbeginn auf dem heimischen Kurszettel. Nur die Anteilscheine von Design Hotels und des Tübinger IT-Spezialisten Transtec lieferten eine noch bessere Show ab. Mit dem ersten Zahlenüberblick zum Halbjahr 2014 vermochte Invision ebenfalls zu überzeugen. Gemessen an den Erwartungen der Analysten von Hauck & Aufhäuser stellen sie eine Punktladung dar. Bei Gesamterlösen von 6,2 Mio. Euro erzielte die künftig in Düsseldorf sitzende Firma ein Ergebnis vor Zinsen und Steuern (EBIT) von 1,9 Mio. Euro. „Die EBIT-Marge hat damit erstmalig 30 Prozent überschritten und stellt mit 31 Prozent eine neue Rekordmarke auf“, betont die Gesellschaft. Bemerkenswert ist ebenfalls, dass der Cloud-Umsatz im ersten Halbjahr erstmalig über dem Lizenz-Umsatz lag. Die liquiden Mittel kletterten von 4,6 auf 9,5 Mio. Euro – trotz der Ausgaben von 2,6 Mio. Euro für einen Immobilienkauf.

Beim Ausblick nannte Vorstand und Mitgründer Peter Bollenbeck keine neuen Details. Nur soviel: „InVision rechnet auch für die nächsten Quartale mit einer Fortsetzung des bisherigen Wachstumstrends.“ Demnach gilt die bisherige Vorgabe der Gesellschaft aus dem Q1-Bericht, wonach für 2014 mit einem Betriebsergebnis von mindestens 4 Mio. Euro zu rechnen ist. Gegenüber dem Vorjahreswert von 1,75 Mio. Euro entspricht das einer massiven Verbesserung. Um den aktuellen Börsenwert von 126 Mio. Euro zu erklären, müssen die Anleger aber weiter nach vorn blicken. Die Analysten von Hauck & Aufhäuser rechnen für 2016 mit einem EBIT von 10,9 Mio. Euro. Das Team der Berenberg Bank kalkuliert mit 8,9 Mio. Euro für 2016 – für 2017 liegt ihre EBIT-Schätzung bei 10,5 Mio. Euro.

Invision gehört zu den Top-Cloudwerten aus Deutschland. Die Halbjahreszahlen sind sicher super, aber eben auch keine komplett positive Überraschung. Allmählich stößt die Aktie an ihre Bewertungsgrenzen – zumindest unter lokalen Kriterien. Allerdings adressiert Firmenlenker Bollenbeck mit seinen Roadshows zunehmend auch US-Investoren, die andere Multiples im Cloudsektor gewohnt sind. Möglicherweise schnappt sich sogar eine Branchengröße aus Amerika irgendwann Invision. Boersengefluester.de bleibt daher bei seiner jüngsten Empfehlung: Halten. Diese Einschätzung teilt mittlerweile auch Hauck & Aufhäuser – bei einem Kursziel von 63 Euro. Die Berenberg Bank setzt die Messlatte mit 72 Euro höher und rät zum Einstieg.

Beim Ausblick nannte Vorstand und Mitgründer Peter Bollenbeck keine neuen Details. Nur soviel: „InVision rechnet auch für die nächsten Quartale mit einer Fortsetzung des bisherigen Wachstumstrends.“ Demnach gilt die bisherige Vorgabe der Gesellschaft aus dem Q1-Bericht, wonach für 2014 mit einem Betriebsergebnis von mindestens 4 Mio. Euro zu rechnen ist. Gegenüber dem Vorjahreswert von 1,75 Mio. Euro entspricht das einer massiven Verbesserung. Um den aktuellen Börsenwert von 126 Mio. Euro zu erklären, müssen die Anleger aber weiter nach vorn blicken. Die Analysten von Hauck & Aufhäuser rechnen für 2016 mit einem EBIT von 10,9 Mio. Euro. Das Team der Berenberg Bank kalkuliert mit 8,9 Mio. Euro für 2016 – für 2017 liegt ihre EBIT-Schätzung bei 10,5 Mio. Euro.

Invision gehört zu den Top-Cloudwerten aus Deutschland. Die Halbjahreszahlen sind sicher super, aber eben auch keine komplett positive Überraschung. Allmählich stößt die Aktie an ihre Bewertungsgrenzen – zumindest unter lokalen Kriterien. Allerdings adressiert Firmenlenker Bollenbeck mit seinen Roadshows zunehmend auch US-Investoren, die andere Multiples im Cloudsektor gewohnt sind. Möglicherweise schnappt sich sogar eine Branchengröße aus Amerika irgendwann Invision. Boersengefluester.de bleibt daher bei seiner jüngsten Empfehlung: Halten. Diese Einschätzung teilt mittlerweile auch Hauck & Aufhäuser – bei einem Kursziel von 63 Euro. Die Berenberg Bank setzt die Messlatte mit 72 Euro höher und rät zum Einstieg.

...

InVision

Kurs: 6,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InVision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585969 | DE0005859698 | AG | 14,42 Mio € | 18.06.2007 | - | |

* * *

© boersengefluester.de | Redaktion

Mitte Februar sorgten die Analysten von Hauck & Aufhäuser für einen Paukenschlag. Zwar befand sich die Aktie von Invision damals bereits in einem kräftigen Aufwärtstrend. Doch das von den Experten in ihrer Initialstudie genannte Kursziel von 63 Euro überragte die aktuelle Notiz um immerhin mehr als 85 Prozent. Die Zuversicht war berechtigt. Der Anbieter von cloudbasierter Software für die Planung des Personaleinsatzes in Call Centern entfachte in den vergangenen Monaten ein wahres Feuerwerk an guten Nachrichten und katapultierte so den Aktienkurs mit gut 61 Euro zuletzt auf ein Rekordhoch. „Sie haben Ihr Ziel erreicht“, würde es in Kürze wohl aus einem Navigationsgerät ertönen. Um noch weiteres Potenzial auszumachen, müssen sich die Anleger nun an Warburg Research orientieren. Grund: Das Hamburger Analysehaus legte Anfang April mit einer Studie und Kursziel 76 Euro nach.

Gegenwärtig beträgt die Marktkapitalisierung des Unternehmens aus Ratingen fast 137 Mio. Euro. Das entspricht dem 23fachen des Buchwerts – keine alltägliche Relation. Also muss Invision schon etwas ganz Besonderes zu bieten haben. Das Zauberwort heißt Cloud. Invision hat das traditionelle Geschäftsmodell mit Lizenzen zuletzt komplett umgebaut und agiert nun mit einer ganz anderen Preisstruktur und Abomodellen am Markt, so dass sich die Invision-Angebote auch für kleinere Call Center schnell amortisieren. Diese Umstellung war anfangs schmerzlich für Invision. Doch die erhofften Wachstumssprünge sind enorm. Für 2014 rechnet das Unternehmen mit einem Ergebnis vor Zinsen und Steuern (EBIT) von mindestens 4 Mio. Euro – nach 1,75 Mio. Euro im Vorjahr. Warburg Research kalkuliert für 2015 und 2016 dann mit einem Betriebsergebnis von 5,3 bzw. 7,5 Mio. Euro. Dennoch: Auch auf 2016er-Basis wird die Invision-Aktie mit sehr hohen Multiples gehandelt.

Wieso hat der Kurs nun zu einer neuen Rally angesetzt? Die Erklärung liegt vermutlich darin, dass die Bewertungen für vergleichbare Firmen in den Vereinigten Staaten noch immer höher ist und Invsion stärker in den Fokus der internationalen Investoren gerät. Eine Kostprobe: Die ebenfalls cloudorientierte Workday (WKN: A1J39P) kommt auf eine Marketcap von 15,7 Mrd. Dollar. Dabei erzielte die US-Gesellschaft im vergangenen Geschäftsjahr 469 Mio. Dollar Umsatz und kam auf einen operativen Verlust von gut 153 Mio. Dollar. Zudem verriet Invision-Vorstand Peter Bollenbeck dem Börsenportal 4investors Mitte Juni: „Wir planen weiterhin, in den nächsten Wochen unsere Ansprache von internationalen Investoren auf die USA auszudehnen. Dies sollte sowohl dem Kurs als auch dem Handelsvolumen weiter Auftrieb geben.“

Zunächst einmal steht am 11. Juli 2014 die Veröffentlichung des Halbjahresberichts an. Dem Vernehmen nach liegt Invison mindestens im Plan. Manch Nebenwerteexperte kalkuliert bereits auf eine Anhebung der Ziele. Dennoch: Um die aktuelle Bewertung zu rechtfertigen, wird das 2014er-Ergebnis keinesfalls ausreichen. Boersengefluester.de hatte die Invision-Aktie sehr frühzeitig empfohlen und lange Zeit auf „Kaufen“ gehabt. Momentan lautet unsere Einschätzung „Halten“. Damit fühlen wir uns ganz wohl, auch wenn wir von der jüngsten Aufwärtsdynamik selbst überrascht sind. Abgesehen vom Sonderfall Design Hotels (Übernahmeangebot) ist die Invision-Aktie der Titel mit der bislang besten Performance im laufenden Jahr.

HIER kommen Sie direkt zu unserem Performance-Tool "Top-Flop Interaktiv".

...

...

InVision

Kurs: 6,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InVision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585969 | DE0005859698 | AG | 14,42 Mio € | 18.06.2007 | - | |

* * *

...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„False breaks are followed by fast moves.“

Börsenweisheit

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL