Bereits zum dritten Mal in diesem Jahr setzt

Constantin Medien seine Ergebnisprognosen für 2015 herauf: Mittlerweile rechnet das Unternehmen mit einem Überschuss (nach Anteilen Dritter) zwischen 10 und 12 Mio. Euro. Erst am 11. November hatte Constantin den Ausblick auf 4 bis 6 Mio. Euro heraufgesetzt. Ins Jahr gestartet war die Gesellschaft aus

Ismaning bei München mit einer Vorschau von bis zu 2 Mio. Euro. Kurios: Die Umsatzprognose von 450 bis 490 Mio. Euro wurde in dem ganzen Zeitraum nicht einmal angetastet. Grund für die jüngste Neueinschätzung ist eine Entscheidung des Landgerichts München, die eine höhere Abfindung für diverse Kläger aus

EM.TV-Zeiten – unter anderem die Metropol Vermögensverwaltungs- und Grundstücks-GmbH von „Berufskläger” Karl-Walter Freitag – ablehnte. Dementsprechend kann Constantin eine für die Prozessrisiken gebildete Rückstellung auflösen. Zudem entwickelt sich das Segment Sport (

Sport1,

Sport1 Media und

Plazamedia) weiter besser als gedacht. Mindestens genau so interessant wie das rein operative Geschäft, ist für Börsianer aber das, was sich derzeit hinter den Kulissen tut: Im Kern geht es um die gesellschaftsrechtlichen Verbindungen zwischen Constantin Medien und

Highlight Communications. Constantin hält 52,39 Prozent an dem Schweizer Medienunternehmen.

Vorstandschef von beiden Gesellschaften war über Jahre Bernhard Burgener, der seine Wurzeln bei Highlight hat. Kürzlich gab Constantin Medien überraschend bekannt, dass Burgener zum Jahreswechsel aus dem Vorstand von Constantin ausscheidet und sich künftig auf Highlight konzentriert. Neuer CEO von Constantin wird der bisherige Produktionsvorstand Fred Kogel – ebenfalls eine bekannte Persönlichkeit im Filmbusiness. Auf dem Eigenkapitalforum in Frankfurt Ende November hatte Burgener zudem bestätigt, dass geprüft werde, ob Constantin Medien und Highlight zu einer Gesellschaft zusammengeführt werden können. Dabei gäbe es allerdings jede Menge Hürden zu überwinden, schon allein wegen der Schweizer Heimatadresse von Highlight. Als Strippenzieher gilt der frühere Kirch-Manager Dieter Hahn, der bei Constantin Medien als Vorstandsvorsitzender agiert. Getuschelt wird seit längerer Zeit auch darüber, dass Hahn angeblich Übertragungsrechte für die 1. Fußballbundesliga zu Constantin holen möchte, was allerdings ein finanzieller Kraftakt wäre. Das nötige Geld dafür könnte – neben einer Kapitalerhöhung – wiederum aus einem Verkauf der Highlight-Anteile fließen.

Derweil hat Hahn, der selbst auch bei

Highlight beteiligt war, seinen Bestand von fast 1,5 Millionen Highlight-Aktien außerbörslich für gut 7,5 Mio. Euro verkauft. Laut der

Datenbank der BaFin sind die Stücke bei

Constantin angekommen. Gleiches gilt für die 1,99 Millionen Highlight-Aktien, die die Schweizer selbst veräußert haben. Demnach müsste Constantin Medien mittlerweile etwa 59,78 Prozent der Highlight-Aktien halten – nach zuvor 52,39 Prozent, wie es noch in der Präsentation von Burgener auf dem Eigenkapitalforum zu lesen war. Interessant: Der

Homepage von Highlight ist zu entnehmen, dass die Gesellschaft ihr Aktienrückkaufprogramm konsequent fortsetzt. Allein für den 15. Dezember 2015 stehen 1.040.000 Stücke auf der Liste. Einiges spricht dafür, dass Constantin auch diese Papiere erwerben wird und damit schon auf rund 62 Prozent käme. Die nächste große Marke wäre dann die 75-Prozent-Schwelle. Die Kombination Constantin/Highlight bleibt also extrem spannend. Die konservativere Variante bleibt die Highlight-Aktie, die momentan an der Marke von 5 Euro steht – das ist Jahreshoch. Bei Constantin haben sich die guten operativen Meldungen dagegen nicht vollständig im Kurs niedergeschlagen. Das aktuelle Niveau um 1,75 Euro bietet nach Auffassung von boersengefluester.de jedenfalls einiges an Potenzial. Die Analysten von

Oddo Seydler siedeln das faire Niveau für die Constantin-Aktie bei immerhin 2,50 Euro an und empfehlen den Small Cap zum Kauf.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Sport1 Medien |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

914720

|

DE0009147207

|

AG

|

220,90 Mio. €

|

27.04.2004

|

-

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

26,22

|

20,67

|

1,27

|

54,88

|

4,50

|

63,26

|

2,56

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

14.12.2021

|

-

|

-

|

-

|

-

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-0,59%

|

-0,30%

|

+0,00%

|

+2,61%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€5,96

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Highlight Communic. |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

920299

|

CH0006539198

|

AG

|

29,23 Mio. €

|

11.05.1999

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

6,63

|

15,20

|

0,44

|

-2,54

|

-8,15

|

0,20

|

0,07

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

24.06.2026

|

28.05.2026

|

29.08.2025

|

28.11.2025

|

30.04.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-42,14%

|

-57,49%

|

-61,97%

|

-49,01%

|

-98,18%

|

Akt. Kurs (EoD)

All-Time-High:

€50,40

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

382,22

|

490,22

|

531,20

|

453,52

|

429,44

|

443,42

|

0,00

|

|

EBITDA1,2

|

92,43

|

146,79

|

95,60

|

78,91

|

82,34

|

103,08

|

0,00

|

|

EBITDA-Marge %3

|

24,18

|

29,94

|

18,00

|

17,40

|

19,17

|

23,25

|

0,00

|

|

EBIT1,4

|

23,58

|

27,56

|

14,78

|

7,38

|

-6,76

|

-141,79

|

0,00

|

|

EBIT-Marge %5

|

6,17

|

5,62

|

2,78

|

1,63

|

-1,57

|

-31,98

|

0,00

|

|

Jahresüberschuss1

|

11,02

|

14,82

|

-2,53

|

-11,42

|

-31,53

|

-157,84

|

0,00

|

|

Netto-Marge %6

|

2,88

|

3,02

|

-0,48

|

-2,52

|

-7,34

|

-35,60

|

0,00

|

|

Cashflow1,7

|

65,65

|

57,24

|

102,68

|

151,46

|

38,72

|

144,50

|

0,00

|

|

Ergebnis je Aktie8

|

0,20

|

0,25

|

-0,05

|

-0,19

|

-0,49

|

-2,55

|

-0,05

|

|

Dividende je Aktie8

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

Forvis Mazars

...

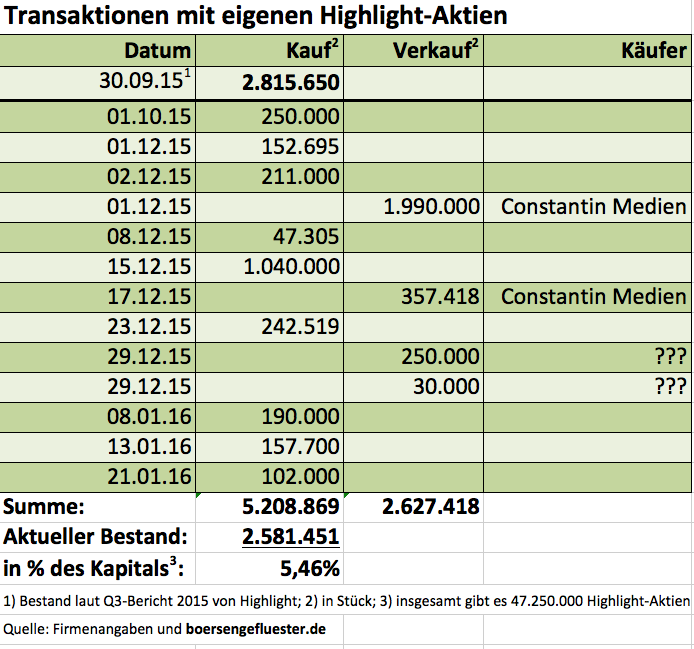

Die Gesellschaft aus Ismaning bei München dürfte als regelmäßiger Aufkäufer mittlerweile rund 60,5 Prozent aller Highlight-Aktien besitzen. Allein 2.347.418 Stück (1.990.000 plus 357.418) hat Constantin Medien dabei im Dezember 2015 aus dem Bestand von Highlight erworben. Zudem hat die in den Bereichen Sport (Sport1, Plaza Media) und Film (Constantin Film ist eine 100 Prozent-Tochter von Highlight) tätige Constantin Medien im vergangenen Dezember 1.499.802 Highlight-Aktien dem früheren Kirch-Manager Dieter Hahn gekauft, der bei Constantin Medien als Vorstandsvorsitzender agiert. Noch offen ist, ob Constantin Medien auch der Erwerber von den insgesamt 280.000 Highlight-Aktien ist, die die Schweizer Ende des Jahres aus dem eigenen Bestand verkauften. Gut möglich aber, dass die entsprechende Meldung demnächst auf der Seite der BaFin gemeldet wird. Boersengefluester.de wird die Entwicklung genau verfolgen. Während offensichtlich ist, dass die aktuelle Gemengelage gut für den Aktienkurs von Highlight ist, ist es umso schwerer, die Absichten hinter den Deals zu deuten. Denkbar ist aber, dass Constantin Medien unter Strippenzieher Hahn die Highlight-Aktien an einen dritten Investor weiterreicht und sich mit dem Geld komplett auf das Sportgeschäft fokussiert. Es gilt als offenes Geheimnis, dass Hahn auf die Rechte der 1. Fußballbundesliga schielt. Und die aktuellen Medienberichte, wonach der Bezahlsender Sky bei der nächsten Rechteauktion auf Druck der Kartellbehörden die Exklusivität verlieren könnte, füttern die These. Parallel werden bei Constantin und Highlight im Hintergrund ohnehin die Möglichkeiten ausgelotet, wie eine optimale künftige Gruppenstruktur aussieht. Das könnte im anderen Extremfall auch darauf hinauslaufen, dass es künftig nur noch eine gemeinsame Börsennotiz gibt.

Die Gesellschaft aus Ismaning bei München dürfte als regelmäßiger Aufkäufer mittlerweile rund 60,5 Prozent aller Highlight-Aktien besitzen. Allein 2.347.418 Stück (1.990.000 plus 357.418) hat Constantin Medien dabei im Dezember 2015 aus dem Bestand von Highlight erworben. Zudem hat die in den Bereichen Sport (Sport1, Plaza Media) und Film (Constantin Film ist eine 100 Prozent-Tochter von Highlight) tätige Constantin Medien im vergangenen Dezember 1.499.802 Highlight-Aktien dem früheren Kirch-Manager Dieter Hahn gekauft, der bei Constantin Medien als Vorstandsvorsitzender agiert. Noch offen ist, ob Constantin Medien auch der Erwerber von den insgesamt 280.000 Highlight-Aktien ist, die die Schweizer Ende des Jahres aus dem eigenen Bestand verkauften. Gut möglich aber, dass die entsprechende Meldung demnächst auf der Seite der BaFin gemeldet wird. Boersengefluester.de wird die Entwicklung genau verfolgen. Während offensichtlich ist, dass die aktuelle Gemengelage gut für den Aktienkurs von Highlight ist, ist es umso schwerer, die Absichten hinter den Deals zu deuten. Denkbar ist aber, dass Constantin Medien unter Strippenzieher Hahn die Highlight-Aktien an einen dritten Investor weiterreicht und sich mit dem Geld komplett auf das Sportgeschäft fokussiert. Es gilt als offenes Geheimnis, dass Hahn auf die Rechte der 1. Fußballbundesliga schielt. Und die aktuellen Medienberichte, wonach der Bezahlsender Sky bei der nächsten Rechteauktion auf Druck der Kartellbehörden die Exklusivität verlieren könnte, füttern die These. Parallel werden bei Constantin und Highlight im Hintergrund ohnehin die Möglichkeiten ausgelotet, wie eine optimale künftige Gruppenstruktur aussieht. Das könnte im anderen Extremfall auch darauf hinauslaufen, dass es künftig nur noch eine gemeinsame Börsennotiz gibt.