...

Quelle: Deutsche Börse AG[/caption]

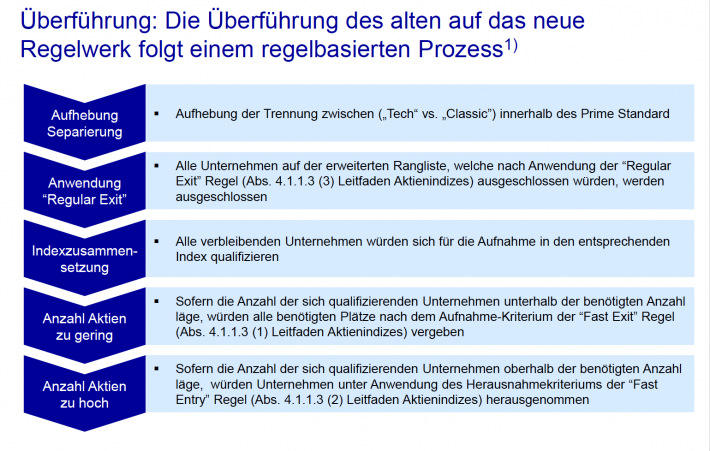

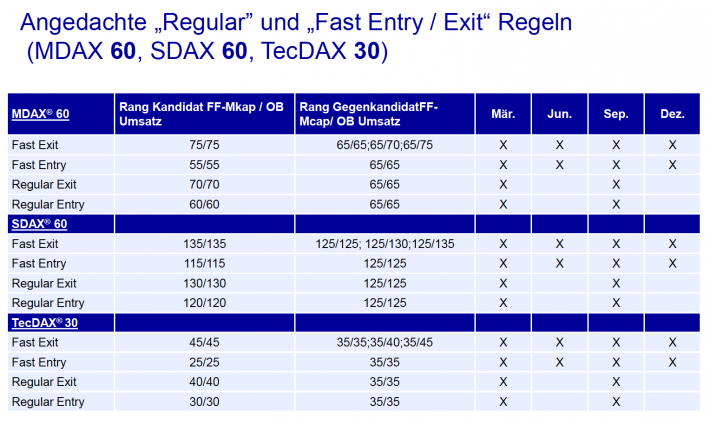

Am eklatantesten sind die Auswirkungen freilich im SDAX. Grund: Zum einen dürfte rund die Hälfte der bisherigen TecDAX-Werte künftig einen zusätzlichen Platz im SDAX beanspruchen – dabei geht es um Firmen wie Bechtle, Carl Zeiss Meditec, Jenoptik , Aixtron, Cancom, RIB Software oder auch XING. Um die Verdrängungseffekte – die Deutsche Börse spricht in diesem Zusammenhang von „Crowding Out“– abzufedern, wird die Truppenstärke von SDAX und MDAX von derzeit 50 auf 60 Unternehmen erhöht. Kein Grund allerdings, um sich als Emittent in Sicherheit zu wiegen. Nach Berechnung der Indexexperten der ODDO Seydler Bank wären die SDAX-Plätze von Gesellschaften wie Tele Columbus, DIC Asset, Adler Real Estate, Grammer, Vossloh, Borussia Dortmund, KWS Saat und auch bet-at-home.com akut gefährdet. Keine schöne Aussicht für diese Firmen, da die Zugehörigkeit zum SDAX häufig ein wesentlicher Teil der Equity Story ist. Parallel dazu dürfte der Börsenwert aller SDAX-Unternehmen von derzeit 90,8 Mrd. Euro (41,6 Mrd. Euro Free-Float-MarketCap) auf dann 117,8 Mrd. Euro (56,6 Mrd. Euro Free-Float-MarketCap) klettern. Auch hier gilt: Grundsätzlich ist gegen Größe nichts einzuwenden an der Börse. Allerdings muss man sich schon fragen, ob Unternehmen wie Aumann oder der Fotospezialist CEWE mit Streubesitz-Kapitalisierungen nördlich von 400 Mio. Euro eine maßvolle Untergrenze für einen Small-Cap-Index sind. Wir sind hier schließlich nicht in Amerika, wo andere Dimensionen gelten.

Letztlich führt diese, wenn man so will, Gentrifizierung der Indizes dazu, dass immer mehr Unternehmen – die Rede ist vom viel gerühmten German Mittelstand – im Niemandsland der Börse verschwinden werden, zumal die Zahl der Researchberichte in Zeiten von MIFID II eher schmelzen wird. Bei aller Sympathie für die grundsätzliche Anpassung der Indexregeln: Für boersengefluester.de ist die Ausweitung bei SDAX und MDAX um 10 auf jeweils 60 Mitglieder deutlich zu eng gefasst. Das ist unserer Meinung nach der massive Kritikpunkt an der Umgestaltung. Vielmehr würden wir eine Ausweitung auf 70 Unternehmen in SDAX und MDAX begrüßen, um einen zu großen Gesichtsverlust zu vermeiden. Immerhin gehören gerade SDAX und MDAX zu den großen Erfolgsstorys der vergangenen Jahre. Dies gilt insbesondere vor dem Hintergrund, dass die Lücke zwischen SDAX und dem tiefer aufgehängten Börsensegment Scale künftig noch größer wird und via Neuemissionen oder Abspaltungen in den kommenden Monaten noch etliche interessante Firmen aufs Parkett strömen dürften – ohne Indexperspektive.

Und für eine Reihe dieser Unternehmen wird es wohl keine sinnvolle Option sein, statt einer SDAX-Notiz eine Mitgliedschaft im Scale 30 anzupeilen. Schließlich hat der Prime Standard unter Investoren schon noch einen anderen Klang als der Entry Standard-Nachfolger Scale. Eine Entscheidung, ob die Pläne der Börse 1:1 umgesetzt werden, ist zum Glück noch nicht gefallen. Noch bis zum 30. März 2018 holen die Frankfurter bei „allen Marktteilnehmern“ unter der E-Mail-Adresse [email protected] entsprechendes Feedback ein.

Quelle: Deutsche Börse AG[/caption]

Am eklatantesten sind die Auswirkungen freilich im SDAX. Grund: Zum einen dürfte rund die Hälfte der bisherigen TecDAX-Werte künftig einen zusätzlichen Platz im SDAX beanspruchen – dabei geht es um Firmen wie Bechtle, Carl Zeiss Meditec, Jenoptik , Aixtron, Cancom, RIB Software oder auch XING. Um die Verdrängungseffekte – die Deutsche Börse spricht in diesem Zusammenhang von „Crowding Out“– abzufedern, wird die Truppenstärke von SDAX und MDAX von derzeit 50 auf 60 Unternehmen erhöht. Kein Grund allerdings, um sich als Emittent in Sicherheit zu wiegen. Nach Berechnung der Indexexperten der ODDO Seydler Bank wären die SDAX-Plätze von Gesellschaften wie Tele Columbus, DIC Asset, Adler Real Estate, Grammer, Vossloh, Borussia Dortmund, KWS Saat und auch bet-at-home.com akut gefährdet. Keine schöne Aussicht für diese Firmen, da die Zugehörigkeit zum SDAX häufig ein wesentlicher Teil der Equity Story ist. Parallel dazu dürfte der Börsenwert aller SDAX-Unternehmen von derzeit 90,8 Mrd. Euro (41,6 Mrd. Euro Free-Float-MarketCap) auf dann 117,8 Mrd. Euro (56,6 Mrd. Euro Free-Float-MarketCap) klettern. Auch hier gilt: Grundsätzlich ist gegen Größe nichts einzuwenden an der Börse. Allerdings muss man sich schon fragen, ob Unternehmen wie Aumann oder der Fotospezialist CEWE mit Streubesitz-Kapitalisierungen nördlich von 400 Mio. Euro eine maßvolle Untergrenze für einen Small-Cap-Index sind. Wir sind hier schließlich nicht in Amerika, wo andere Dimensionen gelten.

Letztlich führt diese, wenn man so will, Gentrifizierung der Indizes dazu, dass immer mehr Unternehmen – die Rede ist vom viel gerühmten German Mittelstand – im Niemandsland der Börse verschwinden werden, zumal die Zahl der Researchberichte in Zeiten von MIFID II eher schmelzen wird. Bei aller Sympathie für die grundsätzliche Anpassung der Indexregeln: Für boersengefluester.de ist die Ausweitung bei SDAX und MDAX um 10 auf jeweils 60 Mitglieder deutlich zu eng gefasst. Das ist unserer Meinung nach der massive Kritikpunkt an der Umgestaltung. Vielmehr würden wir eine Ausweitung auf 70 Unternehmen in SDAX und MDAX begrüßen, um einen zu großen Gesichtsverlust zu vermeiden. Immerhin gehören gerade SDAX und MDAX zu den großen Erfolgsstorys der vergangenen Jahre. Dies gilt insbesondere vor dem Hintergrund, dass die Lücke zwischen SDAX und dem tiefer aufgehängten Börsensegment Scale künftig noch größer wird und via Neuemissionen oder Abspaltungen in den kommenden Monaten noch etliche interessante Firmen aufs Parkett strömen dürften – ohne Indexperspektive.

Und für eine Reihe dieser Unternehmen wird es wohl keine sinnvolle Option sein, statt einer SDAX-Notiz eine Mitgliedschaft im Scale 30 anzupeilen. Schließlich hat der Prime Standard unter Investoren schon noch einen anderen Klang als der Entry Standard-Nachfolger Scale. Eine Entscheidung, ob die Pläne der Börse 1:1 umgesetzt werden, ist zum Glück noch nicht gefallen. Noch bis zum 30. März 2018 holen die Frankfurter bei „allen Marktteilnehmern“ unter der E-Mail-Adresse [email protected] entsprechendes Feedback ein.

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| RTL Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 861149 | LU0061462528 | SA | 4.804,76 Mio. € | 30.04.2013 | Kaufen | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.